|

KAPITALMARKED |

Denne

side handler om kapitalmarkedet: Hvordan skaffes kapital til investeringer i en

markedsøkonomi? Hvordan anbringes forsikringsopsparing? Hvilke typer af kreditter

formidles af banker? Hvordan udvikler rente og aktiekurser sig - og hvorfor?

Og så videre....

Børsen er kun én type af finansiering, men økonomer interesserer sig meget

for, hvad der foregår på børserne, fordi kursbevægelserne kan påvirke den reale

økonomi. Hvis der prikkes hul på en aktieboble, kan store pengebeløb så at sige

forsvinde ud i den blå luft, og det påvirker naturligvis de mennesker, der havde regnet

med at eje de pågældende værdier. Hvis det drejer sig om forbrugere, vil de måske

nedsætte deres forbrug og øge deres opsparing, fordi de føler sig truet af de dårlige

tider. Hvis det drejer sig om virksomheder, vil de opleve et tab i deres aktivmasse.

Derfor kan børskrak sprede deres virkninger som ringe i vandet. Og børsopgange vil

omvendt kunne føre til fremgang i forbrug, investeringer og vækst. Det så man i

sluthalvfemserne frem til 2000, hvor bl.a. Nasdaq teknologiindekset i New York dykkede

kraftigt efter nogle voldsomme stigninger i perioden forinden.

Et aktieindeks er en gennemsnitsberegning af kursudviklingen for en

række aktier. Ved at gå ind på linksene til højre, vil man kunne se udviklingen i KFX,

dvs Københavns Fondsbørs indeks, de tyve mest omsatte aktier på Københavns Børs, Dax,

Deutsche Aktienindex, de mest omsatte aktier i Frankfurt, Dow Jones, de mest omsatte

industriaktier i USA, etc. Herved kan man danne sig et skøn over optimismen/pessimismen i

den økonomiske udvikling i disse områder. Nedenfor kommer en kort artikel om

krisescenarier, der kan bruges til perspektivering af aktiekursudvikling.

Klik til en opgave om aktiebobler

Gregers Friisberg: KRISESCENARIER

Det kan diskuteres, om krisen i 1930’erne var en afsætningskrise eller en krise for kapitalens rentabilitet. I virkeligheden var det nok en blanding af disse faktorer, der gjorde sig gældende. Med til at udløse krisen var en aktieboble på Wall Street, - en aktieboble, der fik lov til at fortsætte og udvide sig alt for længe, før der blev stukket hul på den. Der var dog mange andre faktorer til forklaring af krisen, bl.a. faldende landbrugspriser, som gjorde amerikanske bønder fattigere.

Den samlede værdi af værdipapirerne, der blev noteret på fondsbørsen i USA voksede fra 27 milliarder dollars i 1925 til omkring 90 milliarder dollars i 1929. Det lyder ikke af meget i dag, hvor det sidste tal ikke engang når værdien af Microsofts aktier, da de toppede i april 2000. Men i den tids penge var der tale om svimlende beløb.

Krisen begyndte i realiteten nok i 1928, da den amerikanske nationalbank hævede renten i USA. Det gjorde den, fordi for mange mennesker købte aktier for lånte penge. Aktiekurserne var steget i lang tid og havde nået et niveau, som den amerikanske nationalbank, Federal Reserve, syntes var helt urealistisk. Ved at hæve renten ville man tage noget af drivkraften ud af spekulationen.

Renteforhøjelsen gjorde det dyrere at låne og dermed at spekulere i aktier for lånte penge. Det fik samtidig amerikanske virksomheder til at nedbringe investeringerne i nye maskiner og ny produktion. Produktionen faldt. Det var starten på en recession, en nedgang i den økonomiske aktivitet.

Krakket på Børsen i Wall Street, som de fleste har hørt om i deres skoletid, hjalp med til at forværre den begyndende krise. Den 29. oktober 1929 faldt aktiekurserne voldsomt. Da en aktiekurs er det samme som prisen på en aktie, betød dette, at en masse mennesker ville stå med færre penge i hænderne, når de solgte deres aktier. Mange havde som sagt lånt penge til at købe aktier for. De var dermed dybt forgældede. Figur viser, hvor meget kursen kunne svinge (høj/lav) inden for et år.

Det betød ofte, at folk ikke kunne betale det tilbage de skyldte, bl.a. til bankerne. Der kom en bølge af bankkrak. Banker, der krakkede forsøgte at få deres tilgodehavender tilbage fra låntagere. Krisen bredte sig som ringe i vandet. USA begyndte hurtigt at skære ned på importen af varer fra udlandet og man forlangte lån, som var ydet til andre lande, tilbagebetalt. Det betød, at disse lande, bl.a. Tyskland, måtte spare på deres import. Alle lande reducerede udenrigshandelen, og det fik krisen til at brede sig endnu mere. Der skete dermed kraftige indskrænkninger af den internationale handel.

Aktieeufori i 90’erne ▲

Der er adskillige ligheder imellem de to forløb i 20’erne og 90’erne, ikke mindst når man ser på aktiekursudviklingen i USA i sluthalvfemserne og omkring årtusindeskiftet.

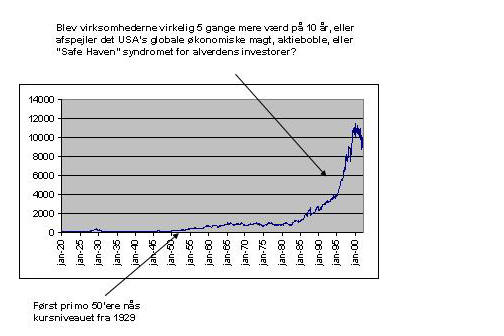

Figur 1:Udviklingen i Dow Jones industriindekset i 90’erne/2000

I slutningen af 1920’erne blev Dow Jones indekset næsten tredoblet, i sluthalvfemserne godt 2 ½ doblet. I 2001 faldt det noget, idet mange mennesker spurgte: Kan det passe, at disse virksomheder er blevet 3-doblet i værdi i løbet af 6-7 år. Produktionen er ikke tredoblet, og det er priserne heller ikke. Der må da være en eller anden forbindelse mellem den "virkelige" økonomis værdier og aktiekurserne. En aktie er jo i realiteten ikke andet end et slags ejerbevis for, at man ejer en del af en virksomhed. Og virksomhederne bliver vel ikke med ét slag så meget mere værd over en så relativt kort periode uden, at værdien af maskiner, bygninger, know-how etc. også er blevet meget mere værd. Der var godt nok mange, der sagde, at der var kommet en "ny økonomi", der gjorde, at man skulle se alle disse ting i en ny belysning, men alligevel!

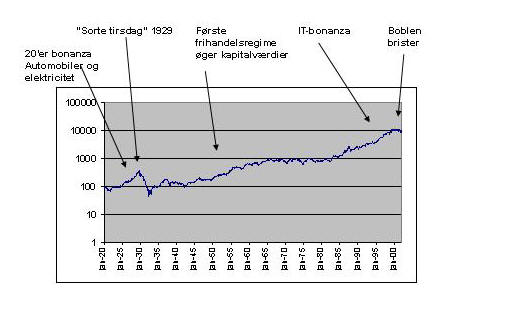

En fremstilling i logaritmisk skala af Dow Jones indekset over hele den betragtede periode gør det muligt ud fra kurvens form at sammenligne forløbene, selv om de numeriske talværdier er vidt forskellige. Da er det interessant, at der nærmest er en uhyggelig lighed i kurvens form, når man kigger på anden halvdel af 20’erne og 2. Halvdel af 90’erne. Den ser dog ud til at flade lidt ud henimod slutningen.

Figur 2: Dow Jones industriindekset i log. Skala 1920-2001 m. historiske kommentarer

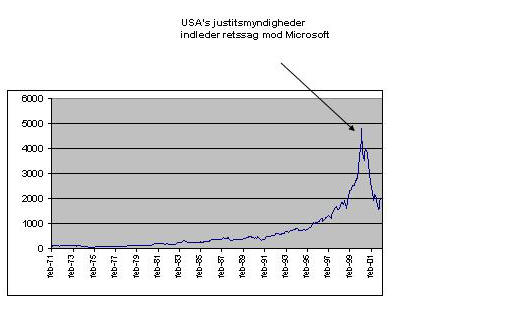

Med til historien hører også, at et andet indeks i denne periode var begyndt at overtage rollen som det førende indeks. Det er Nasdaq-indekset for højteknologiske aktier. Det blev etableret i begyndelsen af 1970’erne som en elektronisk markedsplads for teknologiaktier. I de følgende årtier udviklede det sig eksplosivt, og omkring årtusindeskiftet havde det indtaget rollen som Verdens førende aktieindeks. Det ændrede sig dog noget i 2000/2001, idet Nasdaqs værdi blev formindsket til omkring 1/3 af den værdi, det havde haft, da det toppede i marts 2000. Dermed mistede en masse mennesker og virksomheder en masse penge, hvad der måske var med til at udløse den økonomiske recession i USA og resten af den industrialiserede verden i 2001.

Figur 3: Dow Jones Industrials

Udviklingen i den vigtige amerikanske økonomi og i tek-økonomien ▲

Dollarens stilling som førende reservevaluta gjorde det muligt for USA i lang tid at køre med et meget stort betalingsbalanceunderskud. Underskuddet nærmede sig i 1999 4 pct af BNP og fortsatte med at vokse i starten af det nye årtusinde. De fleste andre lande ville være blevet tvunget til at føre en skærpet finanspolitik i en sådan situation. USA kan i et vist omfang finansiere betalingsbalanceunderskud ved at give den øvrige verden dollartilgodehavender.

Som man så i begyndelsen af 1970'erne, da USA måtte gå fra guldet, og dollaren blev devalueret, er der dog også grænser for de øvrige økonomiske aktørers langmodighed over for amerikanske betalingsbalanceunderskud.

Den lange amerikanske højkonjunktur med tilhørende betalingsbalanceunderskud havde positive virkninger på store dele af den øvrige verdens økonomi. Det er bl.a. en del af baggrunden for, at det så relativt hurtigt lykkedes at overvinde den sydøst- og østasiatiske krise, idet landene i Asien har kunnet finde gunstige afsætningsmuligheder på det amerikanske marked. Man kan sige, at USA sidder med noget, der ligner en "keynesiansk pengepumpe" og puster liv i dele af den øvrige verdens økonomi. Det kan kun lade sig gøre, så længe der er så stor tillid til det, USA foretager sig - især på det økonomiske område, men også lidt på det politiske.

Man undgik, at den russiske krise i sensommeren 1998 bredte sig via Tyskland og Vesteuropa til den øvrige verden ved, at der førtes en pengepolitik, der var meget anderledes end den, der i 1929/30 var med til at udløse den store depression. I stedet for at stramme pengepolitikken og hæve renterne, lempede den amerikanske centralbank i 1998 på likviditeten og satte renten ned. Det gjorde man direkte for at forhindre at en kreditklemme skulle føre til en bølge af konkurser i den amerikanske finanssektor.

Figur 4: Udviklingen i Nasdaq aktieindekset

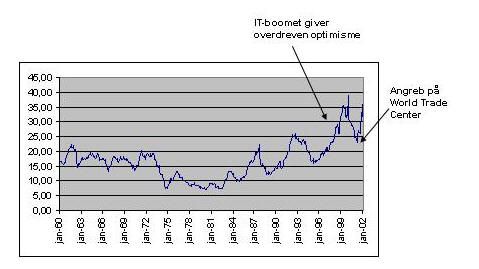

Stik imod "ny økonomis" formodninger om, at vi er på vej ind i et nyt kapitalistisk eldorado i informationsteknologiens tegn, tændtes der fra mange økonomiske kommentatorers side advarselslamper imod den økonomiske situation i USA i slutningen af 1990’erne. I december 1996 advarede den amerikanske centralbankchef Alan Greenspan imod irrational exuberance (irrationel optimisme) på aktiemarkedet. Siden da er aktiekurserne steget kraftigt.

En af de meget artikulerede pessimister i vurderingen af den amerikanske konjunktur i sluthalvfemserne var det britiske økonomiske tidsskrift The Economist.

The Economist mente, at de amerikanske aktiekurser var kraftigt overvurderet. Det sagde man allerede tidligt i 1998, og da var aktieindeksene betydeligt lavere end i slutningen af 1999. Overvurderingen viser sig f.eks. i Price/Earning værdien, altså aktiekursværdien i forhold til virksomhedsoverskuddene. Den lå i Standard and Poors indekset for de 500 største amerikanske virksomheder (S&P 500) på 33 i september 1999. Gennemsnittet for hele det 20. Århundrede er en P/E værdi på omkring 14.

Figur 5: Udviklingen i Price/earnings ratio (kurs divideret med overskud) i det brede Standard and Poors indeks, de 500 største virksomheder

Nu kan man naturligvis diskutere, om dette i sig selv skulle betyde så meget. Virksomhedernes fortjeneste (earnings) kan være påvirket af regnskabslovgivningen, f.eks. afskrivningsreglerne, og de kan være påvirket af fakturering af handel med datterselskaber. Aktier er fordringer på aktiekapitalen og dermed egenkapitalen i en virksomhed. Det behøver ikke nødvendigvis at påvirke den øvrige økonomi, at kurserne pustes voldsomt op. Fordringerne behøves ikke nødvendigvis at gøres likvide. Og en virksomhed behøver ikke udbetale udbytte. Alligevel mener bladet, sammen med mange andre økonomer, at det kan få stor betydning, fordi aktieejet i de senere år er blevet voldsomt udbredt i den amerikanske befolkning. I løbet af 1990'erne er den samlede værdi af aktiebesiddelse kommet op på at udgøre over 160 pct af den gennemsnitlige amerikanske husholdnings disponible indkomst, hvor den i starten af årtiet udgjorde godt 50 pct. Aktierne på Nasdaq teknologibørsen var næsten ude i en tidobling i værdi i tiåret fra 1990-2000, hvorimod BNI i samme periode knap nok fordobledes.

En stor del af aktierne ejes af pensions- og virksomhedsfonde, og en stor - og stærkt stigende andel - ejes af private. Det giver mulighed for voldsomme børsfald, hvis tilliden til kursernes værdi af oplagte grunde pludselig skulle falde.

De oppustede aktieværdier har dannet grundlag for belåning. Den private sektors gæld i procent af BNP er fra 1960 til 1999 steget fra ca 80 pct til over 130 pct.

Et børskursfald kan altså forplante sig til den øvrige økonomi på forskellige måder. Sikkerhed for lån vil forsvinde. Det vil føre til konkurser og kreditbegrænsninger.

Et børskursfald vil også forplante sig til forbrugsefterspørgselen, fordi millioner af amerikanske familier vil føle sig fattigere, fordi en meget stor del af dem, både direkte og via deres pensionskasser, ejer aktier. Det vil altså kunne være kriseudløsende via den velkendte deflationsspiral. Kurserne på Nasdaqbørsen begyndte da også at vende i foråret 2000.

Faldene blev hjulpet på vej af de amerikanske monopolmyndigheder, som havde startet retssag imod Microsoft for brud på den amerikanske konkurrencelovgivning. Da retten bestemte, at virksomheden skal deles op, førte det til kraftige kursfald, som forplantede sig til de øvrige teknologiaktier. I slutningen af året kom Microsoft for første gang i 10 år med en forudsigelse af faldende indtjening det kommende år, hvad der straks forplantede sig til kraftige kursfald på Nasdaq og DJIA-indeksene. ▲

Kursfaldet på Nasdaq børsen i løbet af år 2000, hvor indekset faldt fra godt 5100, da det toppede i april, til det halve i december, skrællede alene over 2000 milliarder $ af de aktiebaserede formuebeholdninger. Det siger sig selv, at det kan få ret kraftige virkninger på konjunkturforløbet.

Frygten for en "hård landing" for den boomende amerikanske økonomi fik i starten af december 2000 Alan Greenspan til at udtale, at den næste justering af den amerikanske rente ville blive i nedadgående retning. Det fik aktierne til at rette sig 10 pct på Nasdaqbørsen på en enkelt dag i december, eller hvad der svarede til næsten 600 mia $ i kapitalværdi.

Tabel 1 : Microsofts regnskabstal 97-2000

| BALANCE Mio Dollars | Jun 2000 |

Jun 1999 |

Jun 1998 |

Jun 1997 |

| Current Assets (Omsætningsaktiver) | 30,308 |

20,233 |

15,889 |

10,373 |

| Property and Equipment (Anlægsaktiver) Netto | 4,314 |

3,516 |

3,052 |

2,777 |

| Depreciation (Afskrivninger) | 2,411 |

1,905 |

1,547 |

1,312 |

| Total Assets (Samlede aktiver) | 52,15 |

37,156 |

22,357 |

14,387 |

| Current Liabilities (Passiver) | 9,755 |

8,718 |

5,730 |

3,610 |

| Preferred Stock (Præferenceaktier) | 0 |

980 |

980 |

980 |

| Common Stock (Aktiekapital) | 23,195 |

13,844 |

8,025 |

4,509 |

| Other Stockholders' Equity (Anden aktionæregenkapital) | 18,173 |

13,614 |

7,622 |

5,288 |

| Total Liabilities and Equity (Samlede passiver og egenkapital) | 52,150 |

37,156 |

22,357 |

14,387 |

| RESULTATOPGØRELSE | ||||

| Total Revenues (Samlet salg) | 22,956 |

19,747 |

14,484 |

11,358 |

| Cost of Sales (Salgsomkostninger) | 3,002 |

2,814 |

1,197 |

1,085 |

| Other Expenses (Andre omkostninger) | 9,017 |

7,005 |

6,873 |

5,143 |

| Income Pre Tax (Resultat før skat) | 14,275 |

11,891 |

7,117 |

5,314 |

| Income Tax (Skat) | 4,854 |

4,106 |

2,627 |

1,860 |

| Nettoresultat | 9,421 |

7,785 |

4,462 |

3,439 |

| Kapitalafkast | 27.4 |

32.0 |

31.4 |

36.9 |

Kilde: Microsofts regnskab og beretning. Kapitalværdi før kursfaldet var den 15.12.2000 296 mia. dollars. Det var ca en halvering i forhold til aktiekapitalens markedsværdi, da den toppede i starten af året. De opdaterede oplysning kan hentes hos CNNfn.com, hvor en virksomheds navn tastes ind i søgefelt øverst til venstre. Herefter kan alle mulige regnskabstal hentes, incl. udvikling i børskurs, m.v. Brug tabellen ovenover til oversættelse af de amerikanske regnskabs ▲

I tabel 1 ses en opgørelse over Microsofts regnskab i den kritiske periode, hvor det hele vender. Det er overordentlig flotte regnskabstal, lige meget hvordan man vender og drejer det. Afkastet af den samlede kapital (afkastraten. Resultat før skat i pct af samlede aktiver) ligger på over 25 pct. Egenkapitalforrentningen (resultat efter skat i pct af egenkapitalen) ligger i 2000-regnskabet på knap 25 pct. Bill Gates blev så forgyldt af dette, at han blev Verdens rigeste mand i Forbes opgørelse.

I december 2000 meddelte virksomheden som sagt for første gang i et årti, at forventningerne til det det næste års omsætning og resultat måtte reduceres med ca 5 pct. Dagen efter faldt virksomhedens aktier over 8 pct i værdi på både de europæiske og amerikanske børser. Og de store totalindeks Nasdaq og DJIA faldt, så de igennem udhulig af formueværdier hos aktieinvestorerne var medvirkende til at udløse den amerikanske recession i starten af det nye årtusinde. Microsoft er en førende virksomhed i den nye økonomi. Det har derfor en kraftig symbolsk virkning, når virksomheden går ud med en meddelelse af den type.

Men alligevel: Hvorfor denne voldsomme reaktion på nogle forventede regnskabstal, som stadigvæk ville indebære et overordentlig flot regnskabsresultat. Det kan man selvfølgelig vælge at se på på mange måder. Man kan vælge at se på P/E-værdien og sige, at den stadig er relativt høj. Man kan sige, at de hidtil høje kurser beroede på optimistiske forventninger til fremtiden. Når boblen brister omdannes disse forventninger til pessimisme.

Det anarkistiske marked begynder pludselig at løbe i en anden retning end de foregående 8 år, fordi fortjenesteraten af produktive investeringer ikke er "tilfredsstillende". Markedet bliver grebet af nervøsitet, når det ser, at vækstraten i Microsofts fortjeneste tager af.

Hertil kom, at Microsoft og lignende virksomheder i IT-økonomien havde bygget lønsystemer op, som begyndte at blive for bekostelige for virksomheden. De såkaldte aktieoptioner havde skabt et par tusinde dollarmillionærer i virksomheden, hvad der utvivlsomt har været stærkt ansporende for personalet. Men samtidig kan et stærkt lønpres i øvrigt jo faktisk være udtryk for en stærk fordyrelse af den lønkapital, virksomheden skal arbejde med, så virksomheden får stigende problemer med at forlænge de optimistiske rater ud i fremtiden, og pludselig begynder investerorerne at falde fra, og så går det hurtigt, når der rigtig går hul på boblen.

OPGAVE ▲

1. Undersøg, hvordan det går på Nasdaq og NYSE (New Yorks

almindelige børs) lige nu ved at klikke ind på linksene ovenover til højre.

2. Undersøg evt. også, hvordan nogle førende IT-virksomheder, f.eks. Microsoft,

udvikler sig nu ved at bruge søgefunktionen i CNNFN.com (det website I kommer ind på ved

at klikke ovenover til højre på Nasdaq-børsen)

3. Hvorfor opstår der aktiebobler? Kan der gøres noget ved dem, så de ikke truer den

almindelige økonomiske udvikling?

| DANSKE OG GLOBALE BØRSER |

| Københavns Fondsbørs |

| Dow Jones, Nasdaq, Dax m.fl.ledende globale index |

| Alverdens børser (kursudvikling dag til dag) |

| REGIONALE "Verdens" BØRSER |

| Deutsche Börse |

| Londons Børs |

| Tokyos Børs |

| HongKong Børs |