| NLCnet

(arbejdsvilkår i frizoner) Worldwatch Institute IDSNet SIPRI RFF Global befolkningsin- formation One World Action without Borders Corporate Watch Fortune 500(de største virksomheder)

|

Oplysninger om enkelte lande:

|

Verdensbanken: Landespecifikke data.

Mange data, desværre på engelsk, men ordliste kan hentes her |

|

CIA: The World Factbook Meget fyldige data for alle verdens lande. |

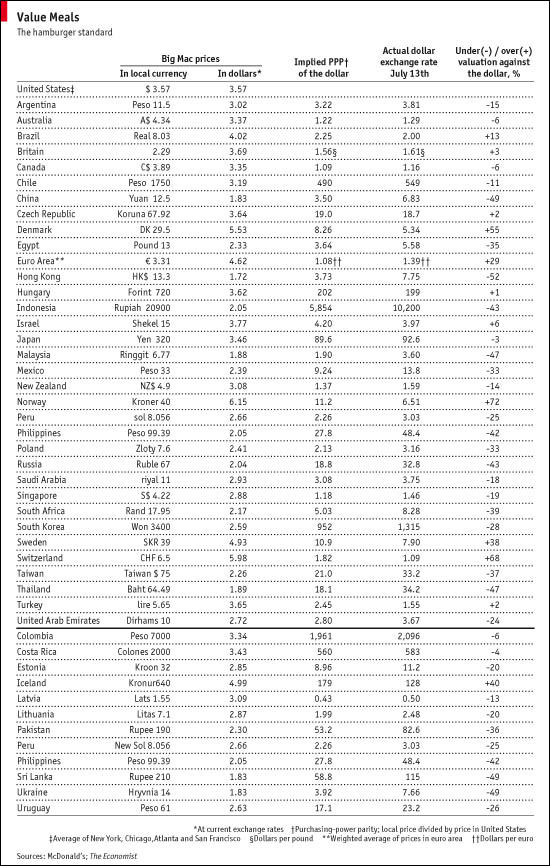

| Land

over(+)/under(-) vurdering af valuta i forhold til dollar. Pris i $

|

Hvad viser Burgerindekset? Burgerindekset

giver et groft estimat over valutaers over- eller undervurdering. Det

viser via data indsamlet i Burgerrestauranter over hele jorden, hvad

prisen på en ensartet Big Mac er i de forskellige lande. Dermed kan

man ved omregning af prisen til dollar få et skøn over relative

priser/omkostninger og dermed valutaernes over-/undervurdering. Når

det er dyrt at producere en burger i Schweiz eller Danmark, er det jo

udtryk for relativt høje produktionsomkostninger - eller dårlig

konkurrenceevne - i disse to lande sammenlignet med de øvrige. Omvendt

ses det, at en burger er billig i Kina. |

Dollarkrisen er et yndet

samtaleemne - ikke alene for de heldige, der skal en tur til USA, og det

er der mange, der skal lige for øjeblikket, men også for de, der frygter

for Verdens tilstand. Ved "dollarkrise" forstås dollarens tendens til fald

udover, hvad købekraften af dollaren skulle betinge.

Hugo Chavez og

Ahmajinedad (Irans præsident) skubbede til et hældende læs ved at true

med at begynde at bruge euro i stedet for dollar, når oliehandeler skal

afregnes; og den første har talt om, at dette er begyndelsen til enden på

det amerikanske imperium. Det er dog nok ikke så meget disse udtalelser,

der er ved at føre dollaren helt derned, hvor det ikke længere er så rart,

og hvor det må give anledning til tale om et indgreb, f.eks. fra G8 og

denne klubs finansministre og centralbankchefer. Dollarfaldet kan nemlig

være med til at udløse en international økonomisk krise, fordi den kan

føre til en opbremsning i handelen mellem de store økonomiske blokke.

Figurerne herunder viser, hvor dramatisk kursudviklingen har været, målt i både euro og kroner. Samtidig viser burgerindekset, at euro (og ikke mindst kroner) er overvurderet. Ifølge købekraftsparitetsteorien skulle valutaernes indbyrdes vekselforhold være en afspejling af de respektive konkurrenceforhold som udtrykt ved pengenes købekraft internt i landene. Og der er ingen tvivl om at de amerikanske priser i dag er meget lave. Det er bl.a. derfor, folk valfarter derover for at kunne købe billigt ind. Hvad der banker dollaren langt længere ned, end den burde komme, er de enorme dollartilgodehavender i de østasiatiske lande, Mellemøsten og Rusland, som centralbanker i disse områder nu begynder at realisere, fordi de ikke længere har tillid til, at dollartilgodehavender beholder deres værdi. Men når de så sælger, bliver dette en selvopfyldende profeti, og de saver den gren over, de selv sidder på. Når det har været muligt at opbygge de store dollartilgodehavender, hænger det sammen med, at dollaren har været den mest foretrukne internationale reservevaluta. USA har dermed kunnet finansiere betalingsbalanceunderskud på en - på kort sigt - nem måde.

Det, der nu er undervurdering af

dollaren over for euro, var tidligere overvurdering af valutaen over for

en lang række andre valutaer, især de asiatiske. Den amerikanske dollar

har været overvurderet i forhold til en række asiatiske

valutaer, f.eks. kinesiske yuan. USA havde i 2005 et underskud i

samhandelen med Kina på over 200 mia dollar. Dette underskud var et par år

senere vokset til over 250 mia.

For Kina er dette udtryk for en bevidst strategi. Man vil

gerne bide sig fast i verdensmarkedet. Derfor fastholder landet et

vekselkursforhold til dollar, hvor den kinesiske valuta ligger fast på et

lavt niveau, så landet fortsat kan sælge billige industriprodukter i USA.

Det irriterer USA, og man har forsøgt at få kineserne til at revaluere

valutaen. Men uden held. På den anden side er det i vidt omfang

amerikanske multinationale virksomheder med afdelinger i Kina, der står

for denne kæmpemæssige eksportoffensiv. Og det betyder endvidere, at

amerikanske forbrugere får billige industriprodukter, som de nødig ville

undvære. Det er dermed med til at holde inflationen nede. Kina spiller

endvidere med på den måde, at landet køber amerikanske tilgodehavender.

Det har efterhånden en kæmpemæssig valutabeholdning i US dollar. Hvis de

store amerikanske betalingsbalanceunderskud fortsætter, kan disse

dollartilgodehavender risikere at miste værdi. Det er dermed lidt af en

gambling, de kinesiske pengemyndigheder foretager på denne facon.

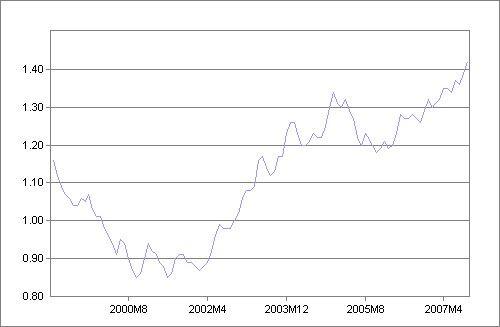

Figur 1: Udviklingen i dollar/euro kursen

Kilde: Freelunch.com

Den lave kurs på østasiatiske valutaer bliver med eurokursens stigning især et problem for Europa. Det giver europæiske virksomheder store omstillingsproblemer. De bliver nødt til at nedlægge dele af den arbejdsintensive industriproduktion og flytte den til Østasien eller erstatte den med produkter importeret fra dette område. Den meget kraftige og hastige stigning i euroen i slutningen af 2003 var meget problematisk. Det kunne nærmest give chockvirkninger for virksomheder, der skulle handle i dollar.

Den

amerikanske finanssektor og økonomi blev pumpet kunstigt op af

IT-optimismen og dot.com bølgen frem til krakket på NASDAQ-børsen i april

2000, og siden er de amerikanske BNP-tal også blevet pustet op af en

overdreven gældsætning, både indenlands og udenlands. Det er ingen sag at

puste en økonomi op via enorme forsvarsudgifter, statsbudgetunderskud og

kæmpemæssige betalingsbalanceunderskud, som man lader andre finansiere. De

østasiatiske centralbanker ligger i dag med dollartilgodehavender på langt

over 1000 mia dollars. Når asiaterne en dag bliver trætte af at opsamle

værdiløse dollars, risikerer korthuset at styrte sammen, og

produktivitetsluftspejlingen vil fordufte. Man kan referere andre tal, der

viser en europæisk økonomi præget af større ”fitness” end den

amerikanske. På trods af kraftig revaluering af euroen fortsætter

euro-zonen med at have mere ligevægt på betalingsbalancen end USA.

Så længe omverdenen vil acceptere de "devaluerede" dollars, kan USA

køre den samme politik som i 1970'erne: Sende dollartilgodehavender (som

jo er de "internationale penge") ud i verden til indkøb af varer. Derude

accepterer man dollars - men hvor længe endnu? da det jo er en vigtig reservevaluta, som dels

pynter pænt i valutareserverne, dels kan bruges til indkøb af alle de

varer, der kan købes for dollars, og det er stadigvæk stort set alle de

varer, der handles i international økonomi.

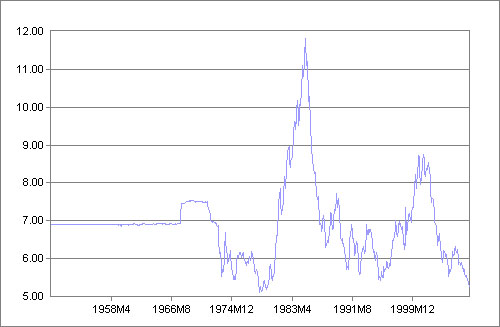

Figur 2: Udviklingen i krone/dollar kursen 1950-2007

Da USA førte denne politik i 1970'erne, førte det til, at landet måtte opgive dollarens guldindløselighed. Det førte reelt til en devaluering af dollaren og en opløsning af Bretton Woods valutasystemet, der var et fastkurssystem, hvor de forskellige valutaer var bundet til dollaren i et fast kursforhold (jvf figur 2). De europæiske lande reagerede på dette ved at udforme planer om først et valutasystem med svingningsbånd, senere en økonomisk - monetær union, så man kunne indføre en vis valutarisk stabilitet i i hvert falde det europæiske område.

Udviklingen i 2009

Den kinesiske premierminister Wen

Jiabao holdt ved afslutningen af det kinesiske parlaments møde i foråret

2009

en

tale, hvor han har udtrykt sig i bramfri vendinger om det kinesisk

amerikanske forhold. Talen kunne ses som en slags advarsel til USA om ikke

at føre en letsindig økonomisk politik, så kinesernes gigantinvestering i

amerikanske statsobligationer kommer i fare.

Den amerikanske stimulanspakke på 787 mia $, som Kongressen vedtog efter

præsident Obamas tiltræden i starten af 2009, og som skal sparke gang i

den amerikanske økonomi, fører samtidig til et gigantisk underskud på det

amerikanske statsbudget, og dette underskud kan underminere dollarens

værdi. Kineserne er i den penible situation, at de ikke kan afhænde alle

deres investeringer på en gang, da det netop vil udløse det

dollarsammenbrud, de gerne skulle undgå. Kina følger derfor den økonomiske

udvikling i USA nøje. Wen Jiabao afviste i skarpe vendinger, at Kina

manipulerer med valutaen for at holde en høj konkurrenceevne. Landets

eksport og det bilaterale handelsforhold mellem de to lande lider under

den økonomiske krise.

Kinas eksport til USA er faldet kraftigt under finanskrisen. Det store

handelsunderskud er således ved at blive reduceret fra et niveau på over

250 mia $ årligt til at mere "normalt" niveau. Det er dog stadig et

kæmpeunderskud, hvis finansiering vil kunne blive ved med at skabe

usikkerhed. Det kan ikke ses som værende udelukkende i amerikansk

disfavør. En stor del af samhandelen er virksomhedsintern handel i store

amerikanske multinationale virksomheder. Det er et komplekst

samhandelsmønster, som også Taiwanesiske virksomheder er involveret i.

Kineserne er sidst i værdikæden og fastholdes delvist i et handelsmønster,

hvor de stadig i betydeligt omfang leverer billig arbejdskraft til

produktion af billige varer.

Amerikansk kapital reagerer i stigende grad på krisen ved at holde sig

hjemme og nedtone engagementet i globaliseringen. Det får Kina til at

advare imod protektionistiske tendenser. Og det er en relevant advarsel,

når man ser, hvordan "køb amerikansk" klausuler sneg sig ind i forslagene

til stimulanspakken, Kongressen vedtog i starten af året.

Kinamerika er imidlertid stadig Verdens vigtigste

bilaterale økonomiske forhold. Kinamerika har allerede længe lignet et

gammelt ægteskab, hvor parterne er økonomisk involveret i en grad, de

begge er betænkelige ved, men som samtidig gør skilsmisse så godt som

umulig. USA har nedtonet sin kritik af menneskerettighedernes stilling i

Kina.

Alligevel er der tendenser til stigende spændinger mellem de to lande. Der

var i foråret 2009 et maritimt sammenstød mellem de to i det Sydkinesiske Hav,

hvor USA beskyldte kinesiske skibe for at genere et amerikansk

overvågningsfartøj. Beijing hævder, at det amerikanske skib brød

international ret. Pentagon sendte en destroyer til området for at

assistere det amerikanske skib.

Taiwanspørgsmålet ligger stadig og lurer.

Amerikanerne er bekymrede over, hvad de ser som en kinesisk militær

opbygning. Det kinesiske forsvarsbudget er dog stadig pebernødder

sammenlignet med det amerikanske. Sudanspørgsmålet og Kinas voksende

engagement i de to "glemte" kontinenter, Latinamerika og Afrika, skaber

stigende foruroligelse i Washington. I 2009 blev Kina Braziliens vigtigste

samhandelspartner.

USA har trukket i land i forhold til de udtalelser, den nyudnævnte

finansminister Timothy Geithner kom med til Kongressen om Kinas

valutapolitik, da den skulle anerkende hans udnævnelse. Det er da også

vanskeligt at bevise, at der er manipulation med valutakursen.

Det økonomiske rædselsscenarie for Kina er, at de amerikanske underskud

fortsætter med at vokse til et niveau, hvor finansieringen gennem fortsat

nyudstedelse af obligationer vil få renten til at stige (kurserne på

obligationerne til at falde). Det vil underminere værdien af den kinesiske

beholdning. Kineserne har formentlig studeret den nyudnævnte amerikanske

administrations optimistiske budgetfremlæggelse og fremskrivning af det

amerikanske BNP og den offentlige økonomi med et kritisk øje, - og

formentlig givet den dumpekarakter. Præsident Obamas forudsigelser om en

halvering af budgetunderskuddet frem til næste præsidentvalg bygger på så

optimistiske fremskrivning af den amerikanske vækst, at der skal et

økonomisk under til for at det holder.

Rædselsscenariet rykker dermed tættere og tættere på. Den økonomiske

kontraktion og mulige kraftige devaluering af dollaren, man vil kunne stå

overfor, vil kunne skade kinesisk eksport til landets største

eksportmarked yderligere. Indtil videre er dollarkursen på vej opad, men

det skyldes muligvis panik over finanskrisen, hvor dollaren ses som "Safe

Haven". Det er ikke sikkert, den vil vedblive med at være det.

Kinesisk forslag om nye internationale penge

Kinas Centralbankchef har

i en tale stillet forslag om, at dollarens stilling som reservevaluta

afskaffes til fordel for en ny international reservevaluta, der kan bakkes

op af landenes indskud i IMF:

Det ønskelige mål for en reform af det internationale monetære system

er derfor at skabe en international reservevaluta, som er løsrevet fra

enkelte nationer og er i stand til at forblive stabil i det lange løb,

hvorved den vil fjerne de indre mangler forårsaget af brugen af

kreditbaserede nationale valutaer. Zhou Xiaochuan taler om behovet

for en super-suveræn reservevaluta. Det er forbløffende at se, at han går

tilbage til tiden omkring Bretton Woods konferencen (1944), hvor det

amerikansk-funderede valutasystem blev skabt og graver John M. Keynes'

gamle forslag om en international valuta frem af historiens mørke, som om

det er et gammelt forslag, der bare har ligget og slumret og nu kan komme

på dagsordenen igen:

Skønt den supersuveræne reservevaluta for længe siden er blevet

foreslået, så er der alligevel ikke opnået noget fremskridt for den til

dato. Tilbage i 1940'erne havde Keynes allerede foreslået introduktionen

af en international valutaenhed kaldt "Bancor" baseret på værdien af 30

repræsentative varer. Uheldigvis blev dette forslag ikke accepteret.

Bretton Woods valutasystemets kollaps (1971, GF), viser, at den

keynesianske fremgangsmåde kan have været mere fremsynet.

Selv om det er formuleret diplomatisk, er det en kraftig kritik af brugen

af dollar som international reservevaluta. Zhou Xiaochuan kredser om

skabelsen af SDR (særlige trækningsrettigheder i Valutafonden) som et

stabiliseringstiltag i 1969, inden den amerikanske økonomiske ødselhed

omkring Vietnamkrigen løsrev dollaren fra guldet og bragte Bretton Woods

valutasystemet til fald. Zhou Xiaochuan ser åbenbart en parallel til den

nuværende situation, hvor det igen kan ende med et

dollar(papirpenge-)baseret valutasystems fald.

Kina er i stigende grad skeptisk over for amerikanernes evne til at

forvalte den fælles "verdensvaluta", dollaren, på ansvarlig facon.

Budgetunderskuddene er for store til, at dollarens værdi kan være sikker

på længere sigt. Forskellen på

Det hvide Hus' og Kongressens vurdering af det amerikanske budgetunderskud

om 10 år nærmer sig 5 pct eller over 1000 mia$. Præsidentens budget hviler

på temmelig urealistiske antagelser om den amerikanske økonomis vækstrater

de kommende år.

{kind=link}

| Carrytrade afslørede

problemer i globaliseringen Burgerindekset giver det sædvanlige billede af, hvilke lande der har "overvurderede" valutaer, og hvilke der har undervurderede. Men hertil kommer, at den viser resultater af spekulative finansstrømme. Disse finansstrømme er nu så voldsomme, at de påvirker valutakurserne ganske markant. Når der efterspørges meget af en valuta, stiger den i pris/kurs. Når der udbydes meget, og altså efterspørges lidt, falder den i kurs. Det er f.eks. overraskende, at den japanske valuta er 33 pct undervurderet. Det skyldes den såkaldte carry trade, hvor man låner i en billig lånevaluta for derefter at anbringe pengene i en højrentevaluta for at score renteforskellene og mulighederne for kursstigninger i højrentelandene. Da renten er meget lav i Japan, lånes der i yen. Disse yenlån veksles herefter til f.eks. britiske pund, og der købes britiske obligationer. Der sælges altså yen og købes pund. Pundkuirsen stiger. Schweiz er i en lignende situation. 53 pct overvurdering er lavt for Schweizerfrancen. Tyrkiet og Brazilien "nyder også godt" af valutatransaktionerne. Det er begge højrentelande og samtidig lande med rimelig stabile økonomier, så man ikke risikerer at obligationskurserne crasher. Når disse valutaspekulationer kan være problematiske, hænger det sammen med, at ændrede valutakurser kan påvirke de reale størrelser i økonomierne uheldigt. Det gælder ikke mindst lande som Brasilien og Tyrkiet, som stadig har betydelig arbejdsløshed. Den styrkede brasilianske real har f.eks. ført til, at en del brasilianske virksomheder søger til udlandet og laver produktion i "lavtlønslande" (lande med mindre problematiske konkurrenceevneforhold, f.eks. Mexico, Argentina og Kina). Det påvirker omvendt beskæftigelsen negativt i Brasilien. Det er ikke er småbeløb, det drejer sig om. Det er gigantiske beløb, der tilvejebringes via forskellige "finansielle instrumenter", hvor der ofte sker en belåning med meget lille sikkerhed. Der bygges korthuse op, der kan risikere at ramle en dag. Og der skabes problemer for økonomier, som det kan være svært for disse at komme ud af. Det er f.eks. stik imod de underliggende sammenhænge, at pund sterling skulle stige så meget i værdi. Men det gjorde valutaen igennem lang tid. Der har været efterspørgsel efter den, og Bank of England har ladet den flyde. På det seneste har den dog haft svært ved at følge euroen til dørs. Og det er måske ikke så mærkeligt. Storbritannien har et underskud på handelsbalancen på 158 mia $ for de seneste 12 måneder (fra april 07 at regne). Som følge af landets store overskud på finansielle ydelser reduceres det til et betalingsbalanceunderskud på 93 mia $. Det er dog over 3 pct af BNP og kan blive et alvorligt problem på længere sigt. Samtidig har landet en enormt overdimensioneret boligboble, der kan gå hul på, når renten stiger. Den stigende rente fører imidlertid til, at det bliver endnu mere attraktivt at lave carry trade rentearbitrage mellem yen og britiske pund.

|