Økonomiske parasitter eller samfundsgavnlige virksomhedskirurger?

Man kan lugte frygten på aktiemarkedet, efter at en af USA's største

kapitalfonde for anden gang beder om udsættelse af tilbagebetaling af lån

på milliarder af dollar. Aktierne og dollaren dykkede øjeblikkeligt efter

nyheden. Det skriver Berlingske Business. Kapitalfonden Kohlberg Kravis

Roberts (KKR) oplyste i går, at de har indledt forhandlinger med de

berørte kreditorer, efter at fonden for anden gang har måttet udsætte

tilbagebetaling af lån, som blev optaget for at investere i boliglån.

Efter krisen på det amerikanske ejendomsmarked har disse

boliglån mistet en stor del af deres værdi, og allerede i september måtte

to af KKR's grundlæggere skyde 270 mio. dollar i fonden.

KKR's anmodning om udsættelse indikerer, at kreditkrisen endnu er

langt fra sin afslutning.

Nu kunne man tro, det er en isoleret hændelse. Det behøver

det imidlertid langt fra at være. Og det kan dermed true realøkonomien med

kollaps. Sagen er den, at kapitalfondene er blevet mere udbredt. I PES' rapport om kapitalfonde (link her til højre) ses de

som sidste led i en længere udvikling af den kapitalistiske økonomi i

Europa:

"Kapitalismen har udviklet sig fra familieejet

kapitalisme, over manager kapitalisme og shareholder-value kapitalisme og

endelig til "fondsdreven" - eller finansmarkedsdreven kapitalisme.

Kapitalismens første æra tog form som familieejet kapitalisme, hvor store

familier ikke alene ejede selskaber, men også havde de nødvendige midler til

de nødvendige investeringer i deres forretning. Denne traditionelle form var

karakteriseret ved et tæt forhold mellem management og de ansatte trods en

grum form for mangel på sociale rettigheder.

Selv om denne periode i

tilbageblik kan se ud som "de gode tider", så afslørede denne periode også

en mangel på dynamik, hvor økonomien var lukket og meget lokal , med kun få

muligheder for ekspansion. Eftersom finansmarkederne ikke var særlig

veludviklede, var adgangen til finansiering begrænset. Væksten var for svag,

og beslutningstagningen i virksomhederne var for meget top-down.

Denne

situation, der her er beskrevet i meget brede kategorier, var virkeligheden

i Europa mere eller mindre indtil 1950'erne. Så blev en vigtig beslutning

taget efter II. Verdenskrig, og det var indførelsen af konvertibilitet af

valutaerne til guld og åbningen af handel på internationalt niveau.

Det

ændrede totalt kapitalismens udseende. Vi så, der opstod internationale

markeder, der førte til udviklingen af aktieejerskab. Managere kontrollerede

store selskaber, men de ejede dem ikke. Aktionærer ejede virksomheder, men

var ude af stand til at kontrollere dem eller koordinere egne handlinger på

grund af, at de var så mange. De kom med langsigtet kapital på betingelse

af, at managers betalte dem et anstændigt udbytte. Adskillelsen af ejerskab

og kontrol holdt aktionærerne på armslængde af direktørlagets

beslutningstagning.

Aktieselskabet var ikke isoleret fra børsmarkederne, men

beslutningstagningen i virksomhederne var ikke direkte under påvirkning af volatiliteten på finansmarkederne. Det øjeblikkelige udbytte af denne

ændring af den internationale dimension var en boost til væksten, en

forøgelse af produktiviteten og udvikling af nye teknologier. En ny type

virksomhed opstod, de såkaldte multinationale. Mens der på samme tid var en

manglende evne til fornyelse, var der en voksende afstand mellem ejerne af

virksomhederne og deres ansatte, og en langsommere forbedring af

infrastrukturens opgraduering. Vi var vidner til internationaliseringen af

børserne, men endnu ikke sande internationale finansmarkeder.

1970'erne var kendetegnet ved en acceleration af

internationaliseringen. Der var et stærkt potentiale for økonomisk vækst

indtil 1979, med stigende produktivitet til følge. Fænomenet globalisering

blev det nye paradigme, noget der gik hinsides nationalstater og dybt ned i

realøkonomien. Der var også en øget koncentration af ejerskabet i den store

virksomhed. Det sidste træk i denne udvikling af kapitalismen har sin rod i

USA. Shareholder-value konceptet har haft stigende indflydelse på vore

samfund, ikke kun m.h.t. finansmarkederne, men også den ledelsesmæssige

beslutningstagning i realøkonomien. Kapitalmarkederne har ændret sig

fundamentalt det seneste årti. I dag er finanskapitalen organiseret i

relativt store fonde sammenlignet med de traditionelle bankfinansieringer. I

dag investerer pensionsfonde og forsikringsselskaber op til 50 pct af alle

aktier og 40 pct af andre fonds og obligationer. Et andet nyt fænomen er

hedgefonde og kapitalfonde, som begge fokuserer på profit på kort sigt og

kæmpemæssige management honorarer. Den nye type ejerskab indebærer i

realiteten overvægt af institutionelle investorer: banker,

forsikringsselskaber, finansielle konglomerater, pensionskassefonde og andre

fonde, så som kapitalfonde, og sommetider hedgefonde.

Finansmarkedskapitalismen kan derfor defineres som et specifikt

kapitalistisk regime, karakteriseret ved en realøkonomi, der mere og mere

domineres af finansmarkedernes modus operandi". (Hedge Funds and Private

Equity. A Critical Analysis. PES)

Det er et interessant historisk vue ud over den økonomiske udvikling, der

præsenteres i det ovenstående citat. Der forenkles dog en hel del. Det

gælder f.eks. den danske kapitalismes udvikling, der i højere grad har været

præget af, at familie- og almenfondsejets dominans har gjort det muligt at

strække "familiekapitalismen" længere ud i tiden. Hertil har også opdelingen

i aktieklasser naturligvis medvirket. Men

m.h.t. de anonyme private fondes betydning for den finansielle

globalisering, har de utvivlsomt fat i noget interessant. Der er en

fokusering på kortsigtet gevinst og lånefinansiering, der kan gøre denne

form for økonomi meget volatil. Det gælder ikke mindst, når man ser på

anvendelsen af de såkaldte LBO'er.

Kapitalfondes opbygning og virkemåde

LBO står for Leveraged Buy Out (”opkøb via lånte midler”). Det er især denne type, der har stået for skud i kritikken af kapitalfondene for kasinokapitalisme. Der er flere eksempler på danske virksomheder, der er opkøbt på denne måde de senere år. Det mest fremtrædende eksempel er TDC, der blev købt for 75 mia. kr i slutningen af 2005. Princippet ved denne type handel er, at TDC så at sige selv kommer til at finansiere transaktionen, idet der lånes penge til finansieringen, hvor TDC stilles som sikkerhed for lånet. Herved forøges virksomhedens gældsbyrde dramatisk. Renterne kan trækkes fra i skatteregnskabet, så virksomheden samtidig slipper med at betale skat.

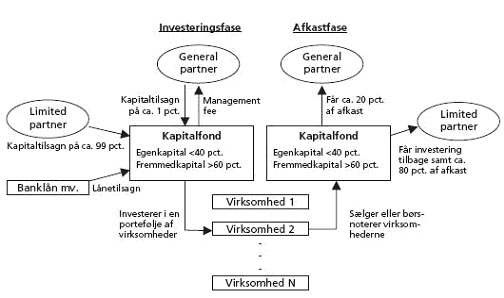

Figur 1: En kapitalfonds opbygning

Kilde: Nationalbanken. Kvartalsberetning 3

2006. Note: En kapitalfond administreres af personer (" general partners"

eller administratorer), der er specialiseret i virksomhedsopkøb og

-udvikling. De modtager et administrationshonorar på typisk 2 pct. af

kapitaltilsagnet (" management fee" ) og investerer selv i kapitalfonden.

Administratorerne har derfor en økonomisk interesse i investeringen.

Samtidig vil de normalt indtræde i en opkøbt virksomheds bestyrelse for

derigennem at udøve indflydelse på virksomheden. Når en kapitalfond opkøber

en virksomhed, er der typisk tale om et lånefinansieret opkøb (leveraged

buyout, LBO). Egenfinansieringen i form af partnernes kapitalindskud udgør

sjældent mere end 40 pct. og ofte mindre, med en fordeling på typisk 1 pct.

fra administratorerne og resten fra investorerne. Den resterende kapital til

opkøbet fremskaffes via låntagning, hvor långiverne får sikkerhed i form af

kapitalfondens ejerskab af virksomheden. Når virksomhederne sælges, får

investorerne deres investering tilbage samt typisk 80 pct. af det eventuelle

afkast. De resterende 20 pct. af afkastet modtager administratorerne. Det

har givet astronomiske årsindkomst. Ifølge forskning foretaget af økonomerne

Kaplan og Rauh fra

University of Chicago var der i 2004 ni gange så mange

direktører i Wall Street, der havde over 100 mio$ i årsindkomst som havde

denne indkomst i almindelige børsnoterede selskaber. De 25 mest velaflagte

hedge-fund managere tjente tilsammen mere end samtlige topdirektører i USA's

500 største virksomheder. (Economist 13.9.07).

Figur 1

viser princippet i en kapitalfonds opbygning. Som man så med TDC, går deres

taktik ud på at eje virksomheden helt og fuldt. Virksomheden skal afnoteres

fra Fondsbørsen, så man kan foretage sig de ting, man vil foretage sig uden

at skulle spørge mindretalsaktionærer.

Det var der problemer med i TDC’s tilfælde, idet en del af aktierne var

ejet af ATP (Arbejdsmarkedets Tillægspension), og ATP ville ikke acceptere

den pris kapitalfonden bød for deres aktier. For at tvangsindløse de

resterende aktier, skal kapitalfonden eje en vis andel.

Kapitalfondenes virksomhed har været meget omdiskuteret. Hvis der kan

være noget positivt ved aktiviteten er det, at de rationaliserer en

virksomhed, der måske har sovet ”tornerosesøvn” på et beskyttet nationalt

marked. Gennem ”lean management” (rationaliseringer og effektiviseringer) – og ofte nogle fyringsrunder – er

virksomheden ”fit for fight” på det globale marked.

Det skulle øge den

økonomiske effektivitet, og hermed altså formodentlig lave samfundsøkonomisk nyttigt

arbejde. Og hvis man så ellers efter et eller andet Rawlsk fordelingsprincip

kan kompensere de, der ikke har været så heldige, skulle alle kunne være

bedre stillet v.h.a. den øgede samfundsøkonomiske effektivitet.

Imod dette er indvendt, at kapitalfonden kun laver

aktiviteten for egen vindings skyld, og det er kun, hvis der er gevinst i at

lade virksomheden køre videre, at dette sker. I stedet for at fortsætte i

hidtidig form kan den overtagne virksomhed risikere det, man kalder ”asset

stripping”, dvs aktiver eller dele af virksomheden sælges fra separat. Lokale

virksomhedskulturer og arbejdspladser, der kan have værdi for mennesker, er

uvedkommende.

Kapitalfondene opererer over landegrænser. De er stort set ikke

underlagt reguleringer, da de jo ikke er underlagt

aktieselskabslovgivningen i et enkelt land.

Det enkelte land kan regulere så meget det vil,

men det risikerer ved vidtgående regulering, at det bliver uinteressant for

international kapital at komme i landet, hvad der opfattes som værre end at lade

kapitalfondene operere frit. Man

risikerer nu at nogle få skummer den samfundsmæssige fløde, lægger

samfundsmæssige ressourcer brak gennem opløsning af virksomheder og

deltagelse i et unødvendigt luksuskonsum, der kan virke

demotiverende eller skabe social uro i resten af samfundet. Så kan man

selvfølgelig diskutere, om det er fondene, der skaber den økonomiske

ulighed, eller om de er et resultat af den økonomiske ulighed?

Ikke så sjovt i et faldende aktiemarked

Når konjunkturerne vender, er

det ikke længere så attraktivt for kapitalfondene. Leveraged Buy Outs

afhænger af, at der er finansieringsmuligheder. Og den bank- og

finanskrise, der satte ind i sidste halvdel af 2007, har gjort det langt sværere at

få adgang til gearet investering.

Bankerne holder mere på pengene af hensyn til deres egne

balancer og problemerne med at risikovurdere, subprime m.m. Risikoen er

så, at man sidder tilbage i kapitalfonden med virksomheder, der er belånt op

over skorstenen. Der er en kæmpe rentebyrde, der i mange tilfælde får den

overtagne virksomhed til at forbløde økonomisk. I visse tilfælde kan det få

kapitalfonden til at gå ned, hvis den har flere nødlidende overtagne

virksomheder.

Det danske ISS er et eksempel på, hvordan konjunkturen er kommet på

tværs af kapitalfondes planlægning. ISS er ejet af kapitalfondene EQT

og Goldman Sachs Capital Partners.

Tabel 1: ISS Holding A/S regnskabstal for 1.-3. kvartal 2007, mio. kr

| Omsætning | 46991 |

| Drift - EBITDA | 3267 |

| Af- og nedskrivninger | 1573 |

| Primær drift - EBIT | 1694 |

| Finans, netto | - 2318 |

| Resultat før skat | - 624 |

| Perioderesultat | - 368 |

Kilde: Børsen

30.11.2007. EBITDA: Earnings Before Interest (rente), Tax (skat),

Depreciation (afskrivninger), Amortization (nedskrivninger/afskrivning på

goodwill), dvs

virksomhedens evne til at generere et likvidt overskud af sin primære drift.

ISS var en velkørende virksomhed, da den blev overtaget for 30 mia kr i

2005. Det smarte i en velgennemført kapitalfondskonstruktion er, at

den overtagne virksomhed skal finansiere sin egen overtagelse. Det er da

også sket i dette tilfælde. Det er derfor, der er et drønende minus i posten

finans netto. Det er renterne af den optagne gæld. Det har samtidig givet

virksomheden en meget lav konsolideringsgrad (egenkapitalens andel af

aktiverne). De ansatte skal løbe hurtigt, hvis de vil sikre deres

arbejdsplads ved på ny at bygge virksomhedens finansielle konsolidering op.

I sommeren 2007 gik man i gang med at forberede et

børs-comeback for ISS, og det forventedes, at man ville kunne komme op på en

samlet markedsværdi for koncernen på 45-50 mia. kr. Det ville have givet de

to ejere en gevinst på over 10 mia. kr efter kun to års ejerskab.

Men så vendte markedet, og de 24 mio, der var givet ud til en

hær af rådgivere, advokater, m.v., der skulle forberede børsintroduktionen,

var foreløbig spildt. Skrækscenariet - hvis børsen ikke vender - er, at

virksomheden forbløder så meget af sin gæld, at ejerne splitter den op og

begynder at sælge fra for at begrænse tabene.

En lille økonomi som boksebold for de stores transaktioner

Danmark er en yndet jagtmark for the

corporate raider. Der er godt nok noget, der ligner en brandbeskatning af

almindelige mennesker, men der ingen der siger, at man behøver at tage

ophold i landet for at overtage dets virksomheder. Danmark scorer højt i de

fleste økonomiske frihedsindeks.

Det er noget andet end at skulle tage til Frankrig og pænt spørge

præsident Sarkozy, om man må overtage den nødlidende Societe Generale, og

man (HSBC) får det svar, at man er velkommen, hvis man flytter sit

hovedkvarter til Paris. I Danmark er det overladt til Nationalbanken at feje

op efter gildet, bl.a. i form af nødvendig efterpleje af valutakursen, jvf

figur 2.

Figur 2:

Den danske

valutas kurs påvirket af kapitalfondes investeringer

Kilde: Samme som figur 2 . TDC-transaktionen ses at føre til en styrkelse af den danske valuta under opkøbsfasen og det modsatte under afviklingsfasen, hvor udenlandsk valuta strømmer ud igen.

Under opkøbsfasen tilføres udenlandske valutatilgodehavender (øger efterspørgsel efter kroner). Dermed stiger den danske krone i værdi (færre kroner på 100 euro). Det går omvendt under afviklingsfasen, hvor der udbydes danske kroner til omveksling til euro.

Figur 3 viser, hvordan regioner trækkes skævt indkomst- og formuemæssigt af de økonomiske strømme, der opstår i forlængelse af de grænseoverskridende investeringer. Noget skyldes også andre faktorer.

Figur 3: Regionale BNP/pr cap.-tal for

EU-regioner. EU-gennemsnit = 100

Kilde: Eurostat 2008

Se f.eks. Eurostats opgørelse over de rigeste regioner i EU. De regioner,

der har en veludviklet finanssektor, er skudt langt forbi de øvrige. London,

der i de senere år har manifesteret sig som Verdens førende finanscenter,

ligger nu på 3 gange EU-gennemsnittet. Det er bl.a. den store finanssektor,

der trækker op. Luxembourg, et andet førende finanscenter, ligger på 2,5

gange gennemsnittet. Bruxelles er også præget af en veludviklet

finanselite/leisure

class (sociologen Torstein Veblens betegnelse for dette samfundslag), nemlig de ansatte både i finanssektor og i lobbyvirksomheder og

EU-institutioner. Læg mærke til, at Stockholm ligger højere end København

(Hovedstaden DK), selv om det svenske BNP pr indbygger ligger under det

danske. Det er velkendt, at Stockholm faktisk har en mere veludviklet

international finanssektor end København.

Disse tal kan dog blegne, når man tager til oversøiske finanscentre, de

såkaldte skatteparadiser som

Cayman Islands o.lign., hvor kapitaler og skuffeselskaber har slået sig ned

i al ubemærkethed, og hvor de er fri for reguleringsivrige finansministres

irriterende blikke. Eller hvis man tager til en lille by ved navn Greenwich

lidt nord for New York. Den er sæde for en stor del af USA's kapitalfonde og

hedgefonde.

Nogle finanscentre har lukreret så godt på de sidegevinster, disse aktiviteter

kan kaste af sig,

at de i dag har Verdens højeste BNP pr indbygger. Det gælder således Bermuda

og Luxembourg, der ligger i spidsen med omkring 70000$ pr indbygger (PPP

2006-tal). Det har ført til et kapløb mellem lande og områder, som ikke

ellers har så meget at byde på i verdensøkonomien om at komme med i dette

forretningsområde. Dubai i Golfen forsøger således at lægge sig i position i

denne race to the top. I dette tilfælde er der dog en god del

oliepenge med i spillet. Eksistensen af disse tax havens

(skatteparadiser) gør det svært for regeringerne at kontrollere de store

virksomheders og rige enkeltpersoners finansielle transaktioner. Det kan

også give mulighed for at ukontrollable spekulative finansbobler kan udvikle

sig. Det gælder ikke mindst, når der investeres for lånte penge igennem den

såkaldte gearing af investeringer.

Boksningens mulige efterdønninger i den globale økonomi

Det afgørende for den danske økonomi er dog udviklingen i den

internationale økonomi. Den danske markedsfrihed og åbenhed er et sats på,

at det går godt i den internationale økonomi. Så nyder man godt af

internationale investeringer. Der er dog nogle risici ved det.

Figur 4: Grænseoverskridende kapitalstrømme i pct af globalt BNP

Kilde: IMF.

Debt flows: Gældsstrømme. Other flows: Bl.a. investeringer i derivater.

Portfolio equity flows: Aktieportefølgeinvesteringer, f.eks. danske

investeringsforeninger, der investerer i udenlandske aktier. 15 pct af

Verdens BNP svarer til knap 8000 mia$.

Figur 4

viser udviklingen i grænseoverskridende kapitalstrømme, f.eks. direkte

investeringer. Det er strømme af penge, der til dels er uden kontrol af

myndigheder eller finansinstitutioner.

Der kan heri ligge en stor kilde til ustabilitet, som man så det i f.eks.

de mexicanske og andre u-landskriser i 1980’erne, den såkaldte tequilakrise

i 1995 og den asiatiske krise i 1997-98.

En krise opstår f.eks., når internationale investorer får kolde fødder

og trækker deres penge ud af et område. Det kan føre til forhastede

devalueringer, der skaber store indenlandske problemer, som det f.eks. skete

for Indonesien under den asiatiske krise i 1997-98. Devalueringen af den

indonesiske valuta førte til kraftigt stigende priser, som kastede millioner

af fattige ud i yderligere fattigdom med social uro til følge.

Figur 4 viser, at handelen med aktier ikke udgør den store andel af de

internationale kapitalstrømme. Man kan derfor forestille sig, at en evt.

gentagelse af 1929-scenariet med efterfølgende økonomisk krise ikke næste

gang vil blive udløst af et fald på de store aktiebørser, men måske snarere

ved sammenbrud i nogle af de store kapitalfonde/hedgefonde, som har

overtaget en stor del af virksomhedsfinansieringen fra aktiebørserne.

Schwarzman - den største kapitalfondsmanager

Det amerikanske ugemagasin

The New Yorker beskriver i en længere artikel en af topdirektørerne

for USA's største kapitalfond, Blackstone, Mr. Stephen Schwarzman, der

er blevet kendt som Mr private equity ("kapitalfond") i USA. I

artiklen The Birthday Party kaldes han for the designated villain

(den "udpegede skurk") for denne industri i de amerikanske medier og den

amerikanske offentlighed. Der begyndte at gå noget "man-hunt" i sagen, som

ikke altid er lige behageligt at se på, lige meget hvem det drejer sig om.

Han blev direkte foranledning til, at kapitalfondenes forhold blev taget op

i Kongressen med krav om stramning af beskatningen.

Det er da i virkeligheden også en gammel amerikansk diskussion, der

tages op, og som er beskrevet af samfundsteoretikeren Torstein Veblen, jvf

mere indgående omtale nedenunder.

I the Birthday Party beskrives Schwarzmans beskedne 60 års fødselsdag

i 2007 til 5 mio$, hans 35 værelsers triplex lejlighed på 740, Park Avenue på

Manhattan, tidligere ejet af John D. Rockefeller, som Schwarzman købte i 2000 for

37 mio$, sommerhuset i Florida, der blev købt for 20,5 mio$, og

landejendommen i The Hamptons, der blev købt i 2006 for 34 mio$. Derudover

har han også sommerhuse i St. Tropez og Jamaica. Han løb ind

i problemer med sommerhuset i Florida, da han gav ordre til, at det skulle rives ned,

så et betydelig større hus kunne bygges på grunden, og det viste sig, at

huset var bevaringsværdig koloniarkitektur.

Det er dog ikke det, der skal interessere os her, men mere de

forretningsmetoder, man benytter sig af i kapitalfondene, og de

konsekvenser, denne økonomiske model kan få for små økonomier og den globale

økonomi, ikke mindst når der kommer

konjunkturtilbageslag.

Schwarzman grundlagde Blackstone i 1985 sammen med Peter G. Peterson,

tidligere handelsminister under Nixon og topdirektør i Lehman Brothers.

Det

var en ny slags finansmodel, der skulle vise sig at komme til at

revolutionere finansiering og investering i markedsøkonomien.

I modsætning

til et traditionelt aktieselskab, der investerer i produktive aktiver, og

som har offentlighedspligt (aflæggelse af beretning/regnskab, afholdelse af

generalforsamling), så investerer en kapitalfond i alternativ kapital, og

selskabsformen medfører ikke offentlighedsforpligtelser over for det øvrige

samfund.

Blackstones fokus

drejede sig om tre typer af alternativ kapitalanbringelse: 1. Private midler, 2. jord og fast

ejendom og 3. hedgefonde. For at kunne investere private midler skal det dreje

sig om store beløb. Det er mio-indskud, som rige mennesker,

pensionskasser, virksomheder m.v. overlader til kapitalfonden. I USA kan det

bl.a. være rige universiteters midler, der anbringes i en kapitalfond.

Med et indskud på 88 mia$ var Blackstone den største amerikanske

kapitalfond. Den havde på sit højeste kontrol over 112 virksomheder med en

samlet værdi på næsten 200 mia$. Den var i stand til at gabe over en

virksomhedsovertagelse til 39 mia$ (Equity Office

Properties, et amerikansk ejendomsselskab) og stod over for at skulle købe Hilton

hotelkæden.

Schwartzman besluttede i 2007 at træde ud af

kapitalfondens anonymitet og omdanne foretagendet til et aktieselskab. Det

var måske logisk nok i betragtning af, at aktiemarkedet på det tidspunkt var

i stigning. Man kunne altså ved en god aktiekurs rejse yderligere kapital.

Problemet var, at man nu blev underlagt reguleringsmyndighedernes (den

føderale Securities and Exchange Commission, der er USA's

børsvagthund) offentlighedskrav.

Schwarzman blev tvunget til at offentliggøre, at han selv ville modtage 677 mio$ i rene kontanter og

herudover aktier for 7,8 mia$ (partneren lidt mindre) i

medfør af aktienoteringen og -udstedelsen af aktier. Dispositionen har ikke

været juridisk uproblematisk. I det omfang der disponeres over andres

midler, kan der komme et element af mandatsvig ind, hvis man trækker for

store summer ud til sig selv. Men her har Schwarzman haft svar på rede hånd:

Han har selv skudt penge ind, da han grundlagde virksomheden tilbage i 1985.

Det er derfor egne midler, der har ynglet, som trækkes ud.

Hvis man nærmere skal analysere fænomenet Schwarzman, må man sige, at den

økonomiske teori ikke kan give alle svarene. Artiklen i The New Yorker tyr

da også til moralfilosofien for at placere ham i en samfundsramme. Herudover

kan den klassiske sociologi måske give et bidrag.

Torstein Veblen

hører til klassikerne i sociologi og økonomi; han er stadigvæk lidt af en must-read. I sin Theory of the Leisure Class

(1899) og andre bøger har han beskrevet det synlige, pralende forbrug (conspicuous

consumption) og det ostentative waste/spild, der ifølge ham medvirker til at

holde gang i hjulene i den kapitalistiske økonomi, samtidig med at det er en

beskrivelse af livsstilen i en bestemt social klasse.

Veblen mente, at kapitalismen er præget af en klassekonflikt, ikke

imellem et bourgeoisi og et proletariat, som Marx forestillede sig det, men

mellem en pengeklasse og en produktiv ingeniørklasse. Pengeklassen består af

bankfolk, vekselerere, advokater, forsikringsfolk, etc, der skummer fløden

af produktionen. Den anden klasse, den produktive klasse, består af

teknikere, arbejdere og ingeniører i produktive erhverv. De to klasser

tænker ifølge Veblen vidt forskelligt og har forskellige livsstile.

Selv om denne skelnen mellem en "produktiv klasse" og en

"uproduktiv klasse" i dag anses for lidt bedaget, må man nok sige,

at de senere års udvikling i finanssektoren har vist, at Torstein Veblen

havde visse profetiske evner. Men situationen er jo også den, at

indkomstfordelingen i USA er på vej tilbage til, hvordan den så ud i the good old days, da rigmænd tændte deres cigarer med brændende

100$-sedler.

Økonomi- og erhvervsministeriet om kapitalfonde - med links til analyser

Europæiske Socialdemo-kraters rapport om fondene

Nyrup Rasmussens side om kapitalfonde

Links om Schwarzman:

The Birthday Party

740 Park Avenues historie

Artikel om udviklingen i fordelingen i USA