Der er givet indbyrdes meget forskellige forklaringer på, hvad der er sket, og der dukker næppe

et nogenlunde fyldestgørende billede frem, før det franske politi er færdige

med deres undersøgelser. Hvad der kan konstateres nogenlunde sikkert, er, at

sagen illustrerer svaghederne ved et finansielt system, der mere og mere har

udviklet sig til et gigantisk kasino.

Som Kerviel har forsøgt at forklare, var banken ikke så forhippet på at

"afsløre" ham, så længe det gik godt. Indtil udgangen af 2007 havde han

opbygget en samlet gevinst på 1,4 mia euro. De forsvandt hastigt under

aktiedykket i starten af 2008. Her foretog Kerviel så nogle dispositioner,

der skulle forsøge at vinde det tabte tilbage. Det gjorde han bl.a. ved, som

det hedder i fagsproget, at "shorte" markedet; han gik short i

markedet, dvs han forsøgte at tjene

penge på et faldende marked. Det sker ved at man låner aktier, som man

sælger, for senere at købe dem tilbage til en lavere kurs.

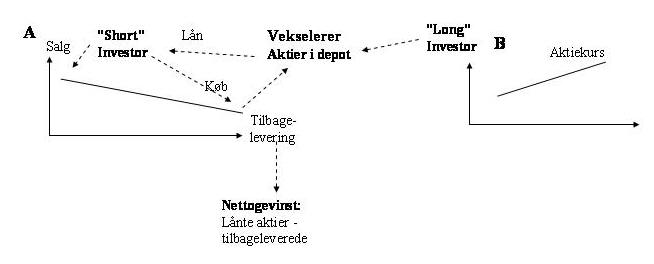

Figur 1: Shortning af markedet. A: Faldende

marked. B: Marked med stigende kurser.

Anm: "Long" investor: "Normal" køb af aktier i forventning om

højere kurser. Disse aktier lægges i depot. Fra depotet lånes de ud til

"Short" investoren. Shortning af markedet foregår også typisk, når

vekselerere mener, at aktier er "overurderede". De sælger så for at

indkassere gevinsten på overvurderingen,, og køber tilbage senere.

Kerviel tog en position på 50 mia euro i aktiefutures i det faldende marked, uden at lave den fornødne hedging, i forventning om stigende kurser senere. Hvis det var lykkedes, og kurserne faktisk ville være begyndt at stige engang i foråret eller sommeren, ville han have tjent et gigantisk beløb for Societe Generale. Det kunne imidlertid lige så godt gå den anden vej. Derfor gik banken da også ind og afviklede disse dispositioner omkring den 21.-22. januar, de dage hvor de europæiske aktieindeks gik ud i frie fald på op imod 7 pct på én dag.

De 50 mia euro svarede nogenlunde til størrelsen af SocGens samlede egenkapital. Det vil sige, at Jerome Kerviel var tæt på at kunne udradere en af Europas største banker. At disse dispositioner tilsyneladende har kunne laves, uden at det er helt klart, hvorvidt der er lavet noget ulovligt eller ej, vidner om det skråplan, det internationale finanssystem har bevæget sig ud på. Det er oven i købet sket i et land, der har ry for sit "protektionistiske reguleringsregime". På trods af dette ry er det velkendt i finanskredse, at netop den franske finanssektor har udviklet "forfinede finansielle instrumenter". Og heri ligger måske en del af den dybere forklaring på, at Kerviel-affæren er mere end et symptom på et finanssystem, der burde foretage dybe selvransagelser. - Eller også er det regeringerne, der burde gøre det.

Det er interessant at overvære mediernes dækning af sagen. Det, man kalder

"mainstream media", forsøger at tørre sagen af på Kerviel. Det skulle nødig fremgå, at der er dybere strukturproblemer i den

nyliberale økonomiske model, der har lavet måske lidt for gennemgribende

dereguleringer af bankpraksis og de finansielle strømme over grænserne.

Der er endda sat forsøg i gang på at forklare,

hvad det er, der er galt med en sådan hjerne. Her tillægges

systemfejl psykologiske/neurologiske forklaringer. Andre forklaringer finder

et helt bourdieusk problemkompleks hos manden: Mangel på social,

kulturel og symbolsk kapital. Det ses som typisk for fransk klassekultur, at

denne mand, der ikke har gået på "les Grandes Ecoles", men på mindre,

"ukendte" universiteter, har forsøgt at "klatre op" ad den for sådanne typer

umulige franske klassestige ved at bruge uærlige metoder.

Andre får ham til som nærmest en Messias at påtage sig

skylden for dårligdommene i et økonomisk system, der er kørt til kanten

af slappe politikere, der ikke tør lave de fornødne indgreb og reguleringer

af frygt for at blive "straffet" ved, at investorerne bliver væk.

Der er formentlig næppe noget galt med Kerviels hjerne eller person i det

hele taget. Det vidner f.eks. et interview i The Independent om:

Kerviel was questioned by investigators for a second time on Monday. During his first interrogation, he accused the bank of being aware that large, unauthorised trades were being made on its trading floor. He said that Société Générale had turned a "blind eye" so long as money was being made. The former trader has been placed under formal investigation for breach of trust, forgery and computer hacking. (....)

"I am neither suicidal nor depressive," he said with a smile, dismissing previous media reports that he was mentally "fragile" (skrøbelig).

The former trader said that he would discuss the allegations against him

in detail with the investigating judges – and only the judges. "There are

many things to say," M. Kerviel added. "Much of what has appeared in the

press is distorted." (fordrejet) .

"Jeg er hverken suicidal eller depressiv", siger han om

sig selv. Familie og venner, der er blevet interviewet, siger også, at de

har svært ved at genkende det portræt af ham, som en stor del af medierne

har fremsat.

Når sagens ses igennem

"gerningsmandens" egne øjne, er der åbenbart behov for en anden fremstilling end den,

pressen har givet. At en sag som denne lægger op til mange diskurser, er dog nok

ikke så mærkeligt, når man tager dens karakter i betragtning. Den vedrører

et område af samfundet, som de færreste i virkeligheden har noget detaljeret

kendskab til, et område, hvor almindelige demokratiske styringsprincipper er

sat ud af kraft.

En stærkt voksende andel af kapitalmarkedet de senere år, er

de såkaldte kapitalfonde, hvor enorme midler investeres og administreres

uden for offentlighedens søgelys. De er netop ikke "offentlige", dvs noteret

på Børsen. Der er altså dermed ikke pligt til at aflægge regnskaber eller

lade offentligheden få indsigt i øvrigt. I dag er storbanker involveret i

også denne del af kapitalmarkedet, både igennem långivning og i de såkaldte

"strukturerede produkter", der udvikles til kunderne.

Der anlægges her i the Independent et sobert jugement af

begivenhedsforløbet, samt af både hans egen og bankens rolle.

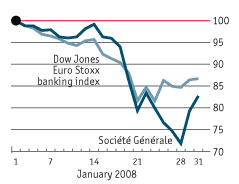

Figur 2: Udviklingen i Dow Jones Euro stoxx, bank indeks. Januar 2008

Kilde: The Economst 31.1.08

Som det ses af

udviklingen i det europæiske bankindeks, figur 2, var Societe General-affæren, og

herunder også bankens egne operationer på markedet, medvirkende til at

udløse noget nær et krak i bankaktiekurser. Den franske bankhistorie

skubbede imidlertid blot til et læs, der i forvejen var ved at vælte. Det er

ved at vælte p.g.a. problemerne med dels subprimelånekrise i ikke alene USA, men

i store dele af den vestlige verdens økonomi, dels problemer med den

såkaldte derivathandel.

Det er ikke kun i USA, der er

"bad home loans". Det er der også i flere andre lande, hvor politikere har

hjulpet flinkt med til at puste luft i balloner, der i forvejen var ved at

briste, med deres slappe finanslovgivning, der har givet mulighed for at

lokke almindelige mennesker på glatis med overbelåning og optagelse af lån

med indbyggede fremtidige bomber, når låntagerne går fra afdragsfrihed til

at skulle afdrage over en kortere årrække.

Et derivat er et finansielt produkt, der er bygget op

på et underliggende aktiv. Det underliggende aktiv kan være f.eks. et

aktieindeks, futures (fremtidig værdi af råvarer,

forsikringskontrakter, aktier m.m.) eller optioner (mulighed for at erhverve

eller sælge et aktiv). Derivatmarkedet bliver problematisk, når man ikke

længere kan vurdere eller gennemskue udviklingen i de bagvedliggende

aktiver. Der udarbejdes matematiske modeller, der bestemmer, hvornår købs-

og salgsordrer gennemføres. Det går som regel godt i stigende markeder, men

når markederne falder, er det ikke altid, der bliver lavet tilstrækkelig

sobre værdiansættelser af de bagvedliggende aktiver og tilstrækkelig sikre

kreditkalkuler som baggrund for ydelse af lån.

Appendix:

Bloombergs finansleksikon beskriver operationen at gå short i markedet

således:

Selling short:

Selling a

stock not actually owned. If an

investor thinks the price of a

stock is going down, the investor could

borrow the stock from a

broker and sell it. Eventually, the investor must

buy the stock back on the

openmarket.

For instance, you borrow 1000

shares of XYZ on July 1 and sell it for $8 per share. Then, on Aug. 1,

you purchase 1000

shares of XYZ at $7 per share. You've made $1000 (less

commissions and other fees) by

selling short.

Altså: Keine Hexerei, nur behändigkeit. Der er dog et problem: Hvad nu hvis kurserne er højere 1. august? Og de vedbliver med at være høje? Så kan man blive nødt til at købe for dyrt (da de lånte aktier jo skal leveres tilbage). Sådanne risisi er der potentielt muligheder for at hedge sig imod ved at tage modgående positioner.

BBC News har en god dækning af Kerviel-sagen med bl.a. en instruktiv time-line over sagens forløb