Økonomiske indikatorer arbejder vi med, når vi vil tage temperaturen på økonomien lige nu og vi vil forsøge at forudsige den

økonomiske udvikling:

Hvordan udvikler den økonomiske konjunktur sig? Spørgsmålet er

så naturligvis, hvad det er, der driver konjunkturen.

Her er der mange ting, det kan

være væsentligt at kigge på, f.eks.: Forbrugerforventninger, igangsætning af

nybyggeri, virksomheders

ordrebeholdninger og lagre, investeringer, m.m. Kig f.eks. på

Nationalbankens hjemmeside.

Vælg den nyeste kvartalsoversigt.

Her er en række tabeller, hvor man kan se væsentlige

tal for økonomiske indikatorer.

hvor der er gode oversigter over økonomierne i bankens nærområde, Norden og Baltikum. Her Danmark:

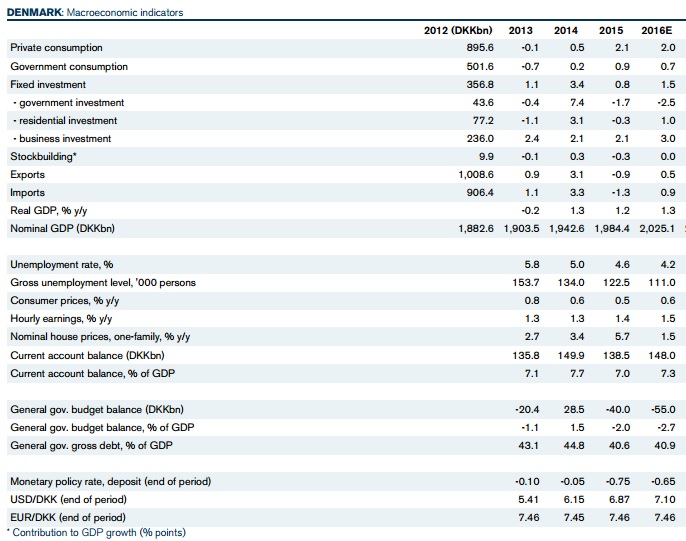

En sådan oversigt giver mulighed for et hurtigt overblik.Vi kan se, at den danske økonomi er stagnerende (lav BNP vækst: Real GDP y/y(year on year, altså i pct fra det forrige år til i år)). Eksporten er stagnerende. Lav vækst i offentlige udgifter (government consumption). Begrænset vækst i privat forbruget (private consumption). Lav vækst i investeringer. Til gengæld har arbejdsløsheden brutto (gross unemployment) faldende tendens.

Der er meget lav inflation (consumer prices y/y). Til gengæld pæn fremgang i huspriser, hvor der stadig kan være en effekt af rentefaldet, som gør det muligt at sidde til lavere prioritetsydelser (renter og afdrag på realkreditlån).

Som helhed er økonomien temmelig stærk. Det vidner den relativt lave arbejdsløshed om. Og det meget store betalingsbalanceoverskud (current account balance) understreger det også. Det samme gør i international sammenligning det lave budgetunderskud på de offentlige finanser (general government budget balance % af gdp (BNP)). Endvidere er den offentlige gæld ret lav (general government gross debt).

Renterne er ekstremt lave, f.eks. indskudsbevisrenten (deposit rate), som ligger på - 0,75 - 0,65, altså negative renter for bankernes indestående i Nationalbanken.

Endelig har det været et gode for dansk konkurrenceevne i forhold til dollarzonelandene, at kronen er deprecieret (devalueret) i forhold til $ (USD/DKK)

Det er også værd at besøge Den europæiske

Centralbanks, ECB's, konjunkturanalyser og

indikatorer(mange også på dansk)

En anden vigtig kilde er Det økonomisk Råd.

Her har man mulighed for at se vurderinger af den økonomiske udvikling i Det

økonomiske Råds rapporter om dansk økonomi, som udsendes to gange om året.

En tredje kilde kan være Danmarks Statistik, f.eks konjunkturbarometre.

Konjunkturbevægelser.

Der er givet mange forklaringer på konjunkturerne, og vi kan ikke her komme ind på dem alle. Efter angrebet på World Trade Center 11.9.01 så man, hvordan konjunkturerne pegede nedad i det meste af Verden. Der var imidlertid tale om forstærkning af en nedgangskonjuktur, der allerede var i gang, og som var blevet udløst af negative forventninger hos amerikanske forbrugere og virksomheder. Den var også udløst af, at der gik hul på aktieboblen i Wall Street i marts 2000. Nasdaq teknologiindekset toppede i en kurs på over 5000. I oktober, efter det amerikanske og allierede angreb på Afghanistan faldt det til under 1500. Negative forventninger kan altså betyde meget - både for aktieindeks og økonomiske konjunkturer i det hele tage.

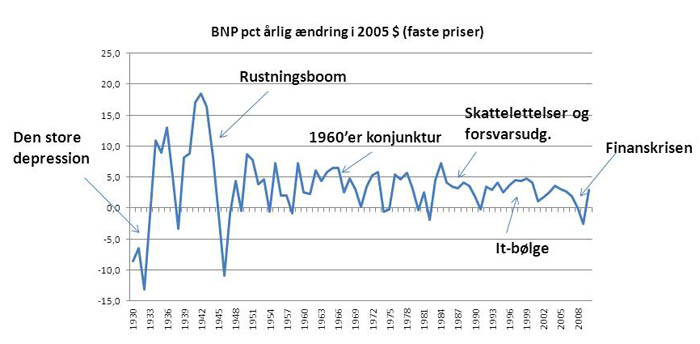

Figur 1: Årlige procentvise ændringer i USA’s BNP

Kilde: Tal fra

www.Bea.gov . Det, der måske påvirker konjunkturerne mest i

ovenstående figur, er eksterne effekter, f.eks. de offentlige budgetter. De

interne effekter er de effekter, der er forbundet med kapitalakkumulationens

egendynamik, jvf. omtalen af teorier herunder.

Når man

kigger på figur 1, kan man se klare cykliske svingninger i den økonomiske

aktivitet i den globalt største økonomi, den amerikanske. Virkningerne af energikriserne i 1973-74 og

1979-81, og 9/11 nedgangen ses tydeligt. Den lange konjunkturopgang i

1990’erne forklares ofte ved dot.com bølgen (IT-økonomis opgang).

Men det er klart, at de hårde økonomiske facts i virksomhedernes investerings-akkumulationsforløb også spiller en hovedrolle, og her må man se på afkast af investeret kapital og pengerenten i forhold hertil. Investeringerne spiller en stor rolle. Når virksomhederne køber flere maskiner, og stat og kommuner bygger flere veje og skoler, så kommer der mere gang i økonomien.

| KONJUNKTURTEORI Det velanskrevne The Economist skrev på lederplads i sit nr., der udkom 3.3.07: En amerikansk nedgangskonjunktur er kun forventelig nu. Markederne kan have forbandet Hr. Greenspan for at nævne ordet "recession". Faktisk så talte han masser af fornuft. Han sagde ikke, at recession var sandsynlig. Han noterede sig blot den sandhed, at USA's erhvervslivs proftmarginer "er begyndt at stabilisere sig", et tegn på, at den økonomiske cyklus er ved at gå ind i sine sene faser. Cyklusen er med andre ord ikke ophævet (abolished). Ordret sagde Greenspan: "Når Man kommer så langt væk fra den seneste recession, begynder det uundgåeligt at bygge op til den næste recession, og det begynder vi faktisk at se tegn på". Det er jo næsten et halvreligiøst udsagn om økonomiens tilstand, en hårdnakket påstand om økonomisk lovmæssighed, som da også blev modsagt af den mere postmoderne nuværende chef for the Fed, Ben Bernanke, der på et møde med Kongressen i marts udtalte: "Der synes at være en formodning om, at vækstperioder dør af alderdom. Og når de når et vist punkt, så begynder de helt naturligt at slutte. Jeg mener ikke, at kendsgerningerne støtter den antagelse." Det er en interessant udtalelse. Så er vi tilbage i debatten om "ny økonomi" fra sluthalvfemserne. Bladet Economist var i lighed med aktieinvestorer rystet efter en uge med faldende aktiekurser over hele Verden. De blev udløst af aktiefald på Kinabørserne på knap 10 pct. Det er underligt, at det skulle påvirke investorer i resten af verden, da beholdninger af Kina-aktier kun udgør 3 pct af disse samlede beholdninger. Men der kan gå meget psykologi i aktiemarkedets bevægelser. Psykologi og massive kursfald kan også være med til at udløse konjunkturnedgang, men kun hvis de underliggende forhold har gødet en sådan tendens. Keynesiansk konjunkturteori De underliggende forhold, som f.eks. Keynes påpegede, var en tendens til at hobe likvider op. Det kunne investorer gøre i afventning af "bedre tider", eller i afventning af, at aktie- og obligationskurser kom så langt væk fra et formodet toppunkt, at det var sikkert at investere igen. Men når der hobes likvider op, er det jo udtryk for en stigende opsparingskvote. Når forbrugskvoten falder, falder den effektive efterspørgsel. Det kan forstærkes af den såkaldte multiplikatoreffekt. Den effektive efterspørgsel kan også falde som følge af et fald i "kapitalens marginale effektivitet". Investeringstilbøjeligheden påvirkes af forskellen på kapitalens afkast og lånerenten. Den marginale kapitaleffektivitet kan beregnes for et investeringsgode ved at sammenholde investeringsgodets pris med værdien af de tilbagediskonterede betalingsstrømme, som anvendelsen af investeringsgodet fører til. Tilbagediskonteringen sker ved at gange de fremtidige betalingsstrømme med brøken 1/(1 + r)n , hvor r er lånerenten og n er antal perioder i det fremtidige forløb. Hvis de tilbagediskonterede nettoindtægter er større end den oprindelige erhvervelses- og installationspris, er det fordelagtigt at investere. Jo lavere r, desto flere investeringer vil blive rentable. Og jo højere afkast (f.eks. en maskines produktionsresultat, og hvad det kan sælges til), desto større incitament til at investere. Faldende lånerente kan da selvsagt stimulere investeringerne. Et investeringsfald kan forstærkes af den såkaldte acceleratoreffekt, der hænger sammen med, at investeringsgoder har længere løbetider. Der kommer dermed et cyklisk mønster i fornyelses-/vedligeholdelsesinvesteringer, der forstærker konjunkturop- og nedgange. Marxistisk konjunkturteori Den kan minde om den keynesianske, men lægger hovedvægten på udbudssiden. Det er en abstrakt teori, der bevæger sig på et højt generaliseringsniveau. Hvis man skal have den lidt "ned på jorden" og sige, at kapitalbegrebet kan ses som "virksomhederne som helhed", kan man sige, at ifølge denne teori kommer recessioner, fordi virksomhedernes investeringer vokser hurtigere end den profit, de kan få ud af disse investeringer. Afkastet af investeringerne, det man også kalder profitraten, falder, indtil kapitalejerne standser investering og kaster økonomien ud i økonomisk nedgang. Recessionerne udvikler imidlertid kræfter, der gør det muligt at skubbe profitraten tilbage igen. Nogle virksomheder går fallit. Det gør det muligt for deres mere effektive rivaler at købe deres bygninger og udstyr – og sommetider også deres ansatte – billigt. Arbejdsløsheden stiger. Derved svækkes lønmodtagernes forhandlingsposition. De kommer under pres for at acceptere lavere lønninger og dårligere arbejdsvilkår. Disse mekanismer får hen ad vejen profitraten til at stige igen. Den stiger, indtil et niveau, hvor kapitalejerne igen finder det profitabelt at investere i produktion frem for at stikke pengene under madrassen eller sætte dem i obligationer. Den økonomiske cyklus starter forfra. Marx mente, at en kapitalistisk økonomi er præget af cykliske svingninger, men de er netop cykliske, præget af volatilitet op og ned. Der er ikke tendens til evig og stadig alvorligere recession, - og ejheller er der basis for en tro på evig og vedvarende konjunkturopgang. |

Forventninger

Forventninger til fremtiden spiller som sagt en stor rolle for konjunkturen. Det gælder både forbrugerforventninger og virksomhedsledernes forventninger.

Hvis forbrugerne har positive forventninger, øger de deres forbrug og sparer mindre op. Man siger, at forbrugskvoten stiger, og opsparingskvoten falder.

Danmarks Statistik og forskellige konjunkturanalyseinstitutter laver løbende undersøgelser af forbrugerforventninger og virksomhedsledernes forventninger.

Forventningerne er ikke ren psykologi. Positive forventninger forstærkes af en økonomi i fremgang. Men de kan så yderliger skubbe til væksten igennem øgning af forbruget. Pessimistiske forventninger skyldes ofte en økonomi, der er i tilbagegang. Men også her forstærkes tendensen af forventningerne.

Rente og afkast

Når virksomhederne overvejer at skulle foretage nyinvesteringer, indgår der i overvejelserne, at det forventede afkast af en investering gerne skulle være bedre end den rente, man kan få ved at sætte penge i banken eller købe obligationer. Dette er blevet analyseret af Keynes. Ellers kan man jo lige så godt anbringe sine penge på en bankbog eller købe obligationer, hvor man er sikret et bestemt afkast. Og det er stort set risikofrit. Det er en erhvervsinvestering ikke. Virksomheden går ned, hvis den giver underskud i længere tid.

Derfor kan et fald i renten føre til øgede investeringer. Konjunkturen kan altså stimuleres via pengepolitikken. Den kan selvfølgelig også stimuleres via finanspolitikken. Det, der ofte interesserer ved konjunkturen, er imidlertid økonomiens indbyggede selvbevægende kræfter. Det er et forsøg på at forstå, hvad det er, der med næsten naturnødvendighed får økonomien til at bevæge sig op og ned i konjunkturer.

Konjunkturcykler

Den økonomiske teori har længe hæftet sig ved, at konjunkturer kan være af forskellige længder. De længste er de såkaldte Kondratieff-bølger af 40 - 50 års varighed. De menes at hænge sammen med større teknologiske fornyelser, f.eks. omkring indgangen til det 20. århundrede jernbaner, elektricitet og elektromotorer, i 50'erne udbredelsen af automobilet, de hårde hvidevarer og fjernsynet, og omkring det 21. århundredes begyndelse IT-revolutionen, elektronisk handel og alt, hvad der ellers henhører til den nye økonomi. På et eller andet tidspunkt løber effekten af de teknologiske stød til økonomien ud, og en lavkonjunktur sætter ind.

Ud over disse langsigtede konjunkturer er der konjunkturcykler af 8-10 års varighed. De hænger som oftest sammen med udviklingen i bygge- og anlægsvirksomhed og investeringerne. Der kan være tale om, at længerevarende investeringsgoder, langsigtede forbrugsgoder som biler og boliger skal skiftes ud, eller fornyes/repareres. Starten af en sådan konjunktur er præget af god indtjening i erhvervene og stigende investeringer. Når konjunkturen rinder ud, gør den modsatte virkning sig gældende.

På det korte sigt hænger konjunkturerne sammen med ændringer i lagerinvesteringer og forbrugerforventninger.

Udviklingen i konjunkturen kan følges ved hjælp af de økonomiske indikatorer.

Finansministeriet: Konjunktunyt (ugtl.)

Danmarks Statistik - konjunkturbarometre

Nationalbankens kvartalsoversigter indeholder månedlige og kvartalsvise konjunkturindikatorer

Konjunkturindikatorer, f.eks. for industri, bygge og anlæg, offentliggøres regelmæssigt i Nyt/dst.dk