Et perspektiv på krisen, og hvad der kan gøres ved den, får man levendegjort på en humoristisk facon hos f.eks. David Harvey i dette sjove lille videoklip:

|

Harvey finder 5 forklaringer på Finanskrisen, som hver især giver et bidrag, men samlet set skal der mere til for at forklare de "systemiske risici". Den er for det første forklaret ved menneskelig skrøbelighed (frailty), dvs grådighed (predatory instincts/mennesket er et rovdyr) og investorernes vildfarelser, f.eks. troen på, at aktiekurser kan udvikle sig langt ud over egenkaptalen i virksomhederne og troen på, at der kan skabes værdi via finansielle instrumenter. |

|

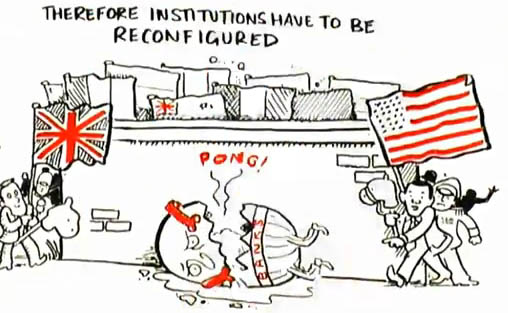

En anden forklaring er den institutionelle

forklaring. Finanskrisen skyldes mangelfuld regulering af bankerne

og finanssektoren. Der opstår f.eks. et "skyggebanksystem", når f.eks.

der udstedes obligationer med sikkerhed i aktiver, som ikke er sikre

(f.eks. subprimelån). Belåning sker dermed uden for den regulerede

lånesektor. Derfor kommer G20 marcherende ind. Der skal ny og stærkere regulering til (institutions reconfigured). Og den skal lægges op på et globalt plan, f.eks. formidlet via beslutninger i G20, IMF (Den internationale Valutafond), og evt. BIS (Bank for International Settlements), bankernes eget globale organ i Zürich.. |

|

En tredje forklaring er forkert økonomisk teori. Det er

teorien om the efficiency of markets, altså at markederne overladt til

sig selv sørger for den mest effektive produktion, distribution og

allokering af ressourcer. Ifølge denne teori vil

markederne af sig selv søge imod en ligevægt på et højt

beskæftigelsesniveau. Derfor skal vi ikke blande os. I stedet ville man vende tilbage til Keynes som løsning. Markederne skulle igen styres via styring af den effektive efterspørgsel. |

|

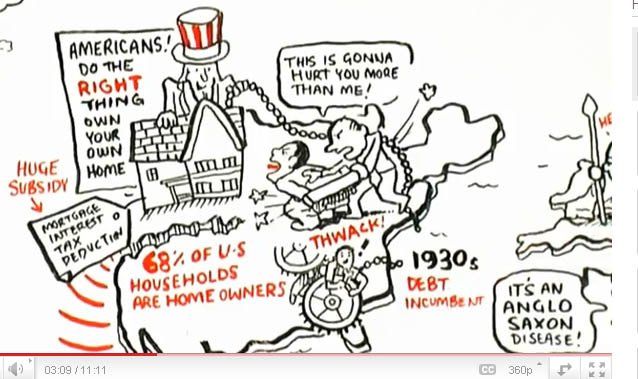

Den fjerde forklaring er den kulturelle - geografiske faktor: Finanskrisen skyldes den "angelsaksiske syge", den britisk-amerikanske globale økonomiske dominans og disse to landes økonomiske frimarkedsfilosofi, herunder troen på det gode i, at alle ejer deres eget hjem (68 % i USA). Der er skattefradrag (tax deductions) for renter. Og lånene finansierer via liberale kapitalmarkeder, f.eks med afdragsfrihed og lave - eller ingen - renter de første år. Det var via subprimelånekrisen medvirkende til gældsbjergene i 2007-8. I USA blev subprimelånene "pakket" i uigennemsigtige obligationsprodukter, der indgik som aktiver i bankbalancer. Når fattige husejere derefter mistede deres jobs under krisen og måtte lade husene gå på tvangsauktion, trak de de overbelånte/underfinansierede banker med sig ned. Endelig ligger der forklaringer i policy failure. |

|

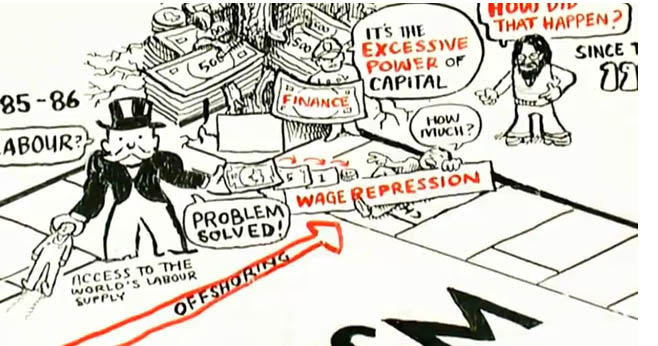

En delforklaring: magtforholdet

mellem kapital og lønarbejde har forskubbet sig siden 1970'erne. Det

skyldes den globale kapitalisme, der har åbnet for frie

kapitalbevægelser (både portefølje- og direkte investeringer: offshoring/outsourcing), men fortsat lukket for

styring ud over nationalstatsrammen, så

kapitalmarkeder ikke er transparente og effektive i forhold til det

samlede marked kapitalen akkumulerer i. Udbudet af arbejdskraft er steget via åbningen af den globale økonomi til Kina og Indien, og det har trykket lønningerne. De heraf følgende overnormale profitter har ikke kunnet investeres som følge af den ulige indkomstfordeling, der har dæmpet den effektive efterspørgsel. |

|

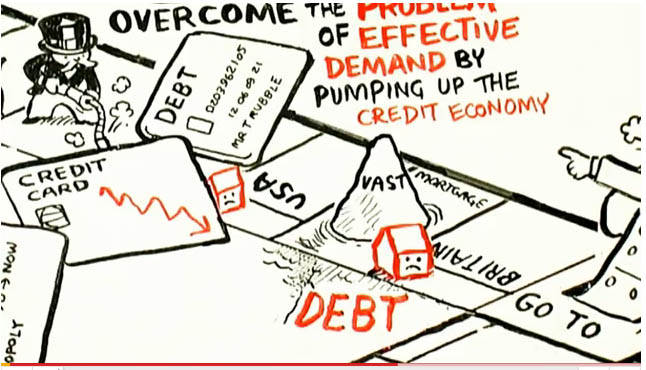

Til gengæld har man ladet kreditøkonomien klare en del

af problemet med at få pumpet købekraft ud til befolkningerne. I USA og dele af Europa gav liberaliseringer af låneregler husejere mulighed for at bruge friværdierne i husene som ATM-maskiner (hæveautomater). Kreditkortrevolutionen pumpede penge ud i systemet, men det førte til uholdbart store gældsbjerge. Det munder for Harvey ud i den forklaring, økonomerne på LSE skulle give Dronningen, da hun spurgte til, hvorfor ingen havde forudset det, og de sagde "systemic risk", risici, der følger af selve det økonomiske system. Det udlægger Harvey som interne modsigelser i kapitalens akkumulation: Købe råvarer, arbejdskraft og maskiner og producere en værdi, der var større end den oprindelige - og geninvestere overskuddet. Denne cyklus går i stå eller ned i gear. |

|

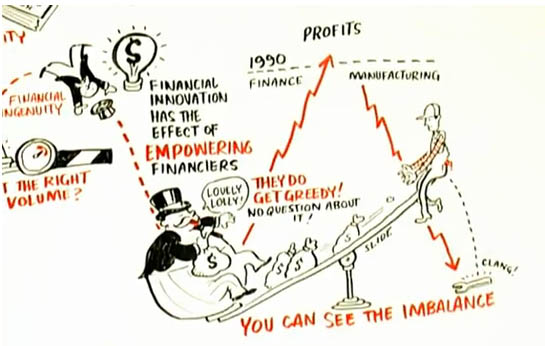

OK. De blev grådige, men det var en systembestemt

grådighed, ikke en egenskab ved mennesket som sådant. Den globale

kapitalisme har gjort kapitalens naturlige akkumulationscyklus sværere. I

stedet for at investere profit i kapitalakkumulation, investeres den i

passive pengeanbringelser. Problemet forsøgtes løst ved finansiel innovation (fornyelse, f.eks. futures, credit swaps, subprimelån, etc), og det førte til en styrkelse af finanskapitalen, ikke en reel reform af systemet. Bankfolkene blev tykkere og tykkere og arbejderne tyndere og tyndere. Det viste sig også ved en afindustrialisering (manufacturing down). |