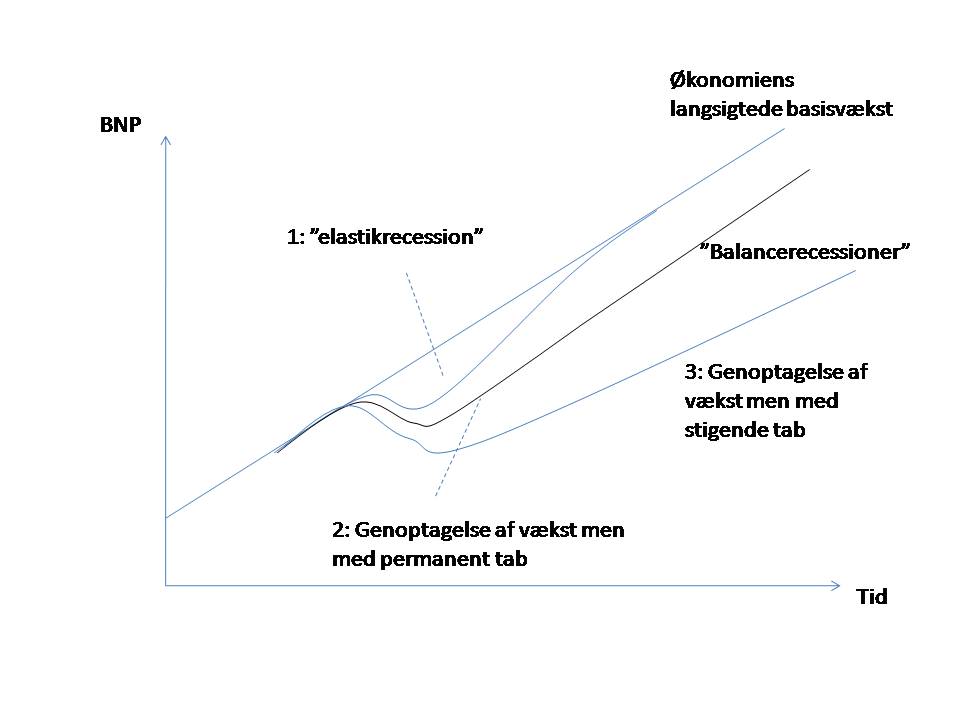

De fleste recessioner er kendetegnet ved, at der har været en opadgående konjunktur forinden, som har udviklet sig til en for løbsk højkonjunktur, hvor prisstigningspresset er blevet for kraftigt. Centralbanken er herefter skredet ind og har hævet renten. Det har ført til faldende investeringer og udløsning af recession. Recessionen har så kørt et stykke tid, men på et tidspunkt begynder det igen at blive attraktivt at investere. Ofte vil konjunkturopgangen blive hjulpet på vej af en ekspansiv finanspolitik. Det, der kendetegner dette normalforløb af recessionens afløsning af ny opgang, er imidlertid en kraftigere end normalt vækst i den begyndende opgangskonjunktur. Økonomien nærmest springer tilbage via en i starten kraftigt vækstperiode, der gør, at den under recessionen tabte produktion vindes tilbage og økonomien altså udvikler sig efter sit langsigtede vækstmønster.

Figur 1: "Elastikrecession" og "balancerecessioner"

Denne recession er anderledes, mener bladet. Denne gang vil økonomien ikke "springe tilbage" med et højt væksttempo, som genopretter den under lavkonjunkturen tabte vækst. Der vil komme en lang periode med lavvækst, som vil bevirke at mange millioner jobs vil forsvinde permanent.

Årsagen er, at vi befinder os i, hvad bladet - i mangel af et bedre udtryk - kalder en balancerecession. En sådan recession er kendetegnet ved et meget højt niveau af gældsætning i økonomien, og de økonomiske aktører (virksomheder og husholdninger) har travlt med at bygge deres aktiver og dermed egenkapital op. En virksomhed forsøger at nedbringe sin gæld og vil derfor ikke kaste sig ud i nyinvesteringer. Husholdninger vil på samme måde koncentrere sig om at betale forbrugslån tilbage og ikke mindst få nedbragt gælden i huset eller lejligheden. Husejerne vil forsøge at bygge deres tilsvarende "egenkapital", friværdien i huset, forskellen på husets markedsværdi og prioritetslånene i huset, op.

Det er især i de økonomier (USA, Storbritannien, Spanien og delvist Danmark), hvor gældsætning og ejendomsbobler har været kraftige, at dette problemkompleks bestemmer recessionsforløbet.

Ofte ligger der en lang historie af nyliberal deregulering af finansmarkeder og lånemuligheder bag. I 1980'erne havde amerikanerne enorme friværdier gemt i deres huse. I 1982 udgjorde ejendomsværdierne 106 pct af BNP. Gælden var kun 50 pct af dette beløb. Men så ændrede det sig som følge af to lovkomplekser, som kunne "frigøre" disse friværdier. Det var The Monetary Control Act fra 1980 og Garn-St Germain loven af 1982, som gjorde det muligt for amerikanske husejere at belåne friværdierne i deres huse. Herefter begyndte gælden i huse at vokse hurtigere end de disponible indkomster. I starten af det 21. århundrede blev der båret ved til bålet igennem den meget lempelige pengepolitik, som centralbankchef Alan Greenspan gennemførte som modstykke til det dyk i aktiekurser og tillid, som kom i 2001. I 2007 udgjorde de amerikanske husholdningers gæld 137 pct af de disponible indkomster. Gældsophobningen kunne lade sig gøre i 1990'erne og i starten af 2000-tallet, fordi husværdierne steg kraftigt, så man løbende kunne holde sig skadesløs via ny belåning. I 2007 stoppede festen som bekendt med subprimekrisen. Den udviklede sig så til finanskrisen, idet de dårlige lån blev bundtet sammen i uigennemskuelige obligationer og finansielle produkter, der førte til en bølge af kollapser i USA's finanssektor.

Det kræver et mindre paradigmeskift for økonomer at forstå, hvordan en sådan økonomi fungerer, bl.a. at forstå, hvorfor den ikke bare "springer tilbage" i højt væksttempo og indhenter det forsømte. Det gør den ikke, fordi det tager lang tid at nedbringe gældsbjergene. Det tager lang tid for forbrugere og virksomheder at få opbygget kapitalværdierne i de dårlige balancer over aktiver og passiver.