| CIA-factbook |

| Beregn ANNUITETER (on-line regnemaskine) |

| Links |

| Financial Times |

| Dagbl. Børsen |

| Berlingske Business |

| Den danske børs |

| Globale børser |

| Nyttige links: | ||

Aktier og Virksomheder |

||

| Euroinvestor | ||

| Dagbladet Børsens OMX-aktier. Her kan du klikke på hver enkelt aktie og se kursudvikling over forskellige tidsforløb og sammenligne med hele indekset | ||

|

Find

stor virksomhed på wall street/ NASDAQ |

||

| Bloombergs finansleksikon | ||

| Bloomberg Calculators | ||

REDSKABER |

||

| Beregning af annuitet | ||

| Burgerindekset | ||

| EPN | ||

| Økonomiske nøgletal | ||

| Erhvervsøk. links | ||

| Erhvervsministeriet | ||

| Erhvervsfremmestyrelsen | ||

Gymnasielinks |

||

| Erhvervsøkonomis side i gymnasieafdelingen | ||

| Foreningen af lærere i erhvervsøkonomi | ||

Finanslinks |

||

|

||

ERHVERVSØKONOMI

Klik til:

Aktieanalyse,

Investeringsspil

Regnskaber - fundamental regnskabsforståelse

Regnskabsanalyse .

Iværksættere

Virksomhedens idé og mål

Afsætning/konkurrenceformer/SWOT/markedsformer

Finansiering/Banker/fondsbørs

Organisation - virksomhedens opbygning og

ledelse

Virksomhedens omgivelser - EU/WTO/konjunkturer

I praksis foregår en stor del af undervisningen i form af gennemgang af cases. Case om finansmarkedet herunder. En case kan f.eks. være en virksomhed, hvor man så ser på virksomhedens regnskaber, finansiering m.v. En case kan også være f.eks. Børsen, og hvordan den fungerer, dens opdeling i forskellige delfinansieringsmarkeder (teknologiaktier, industriaktier, etc.). Under virksomhedens omgivelser kan indgå f.eks. globaliseringen, og hvordan den økonomiske udvikling sætter rammer for virksomhederne. Du kan bruge nogle af linksene her på siden til at orientere dig videre om faget.

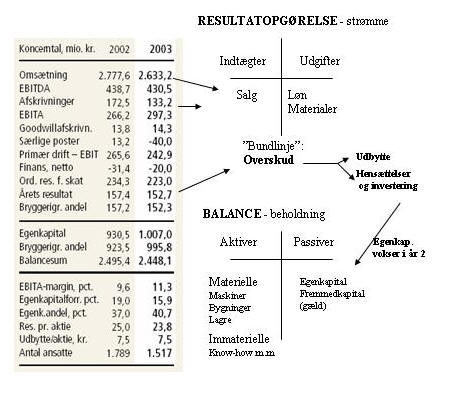

FUNDAMENTAL REGNSKABSFORSTÅELSE

Som eksempel er anvendt det næststørste bryggeriselskab i Danmark, Bryggerigruppen:

Kilde: Børsen 18.3.04 |

Forklaringer på begreber: EBITDA: Earnings Before Interest, Tax, Depreciation and Amortisation (afskrivning/nedskrivning): Overskud før renter, skat, afskrivninger og amortisering af good will (immaterielle aktiver). Afskrivninger: Den regnskabsmæssige omkostning af det årlige "slid" på en maskine. Hvis man har en maskine i 5 år og den koster 1 mio kr, bliver afskrivningen hvert år 200.000,- kr, hvis der afskrives lineært. Hvis der afskrives over 4 år, bliver den årlige afskrivning 250.000, kr, dvs virksomheden kan påvirke overskuddets størrelse ved at ændre på afskrivningerne. EBITA: Earnings before Interest, Tax and Amortisation: Overskud før rente, skat og afskrivning på good will. Goodwillafskrivninger: Good will: Forskel mellem et aktivs købspris og den bogførte værdi af aktivet. Det kan f.eks. være en virksomhed, der er købt over den bogførte værdi. Dette beløb kan afskrives over en årrække. Primær drift: Overskudet af virksomhedens egentlige forretning, svarer til EBIT, altså overskudet før renter og skat. Finans, netto: Udgifter/indtægter til rente o.lign Egenkapital: Aktiver minus gæld, dvs ejernes andel af virksomheden Balancesum: Aktiver/passiver EBITA-margin: EBITA i pct af omsætning Egenkapitalforrentning: Årets resultat i pct af egenkapitalen, viser hvad ejerne har fået i forrentning af kapitalen. De kan f.eks. sammenligne med bank- og obligationsrenten og vurdere, om det var et tilfredsstillende afkast. Egenkapitalandel: Egenkapital i pct af balance, viser hvor stor andel af virksomheden, der er selvfinansieret med ejernes egen indskudte kapital. |

Omsætningen er en sammenlægning af virksomhedens salg i løbet af året.

Det er altså en lang række af pengeindtægter i årets løb, der lægges sammen

i resultatopgørelsen. Resultatopgørelsen er kort sagt en opgørelse af strømme af

indtægter og udgifter (omkostninger) i løbet af året. Balancen er en

opgørelse af beholdningen af værdier i virksomheden i slutningen af (ultimo)

året. Det er altså strømstørrelse (tallene ovenover i forhold til beholdningsstørrelse (tallene nedenunder).

Figur A: Sammenhæng mellem resultatopgørelse og balance

Når det drejer sig om et aktieselskab/anpartsselskab, bestemmer

generalforsamling/bestyrelse, hvad et overskud skal bruges til. Overskuddet

kan udbetales i udbytte. Ofte hensættes en del, eller man betaler

investeringer af det løbende overskud. Den del af overskuddet, der ikke går

til udbytte til aktionærer/ejere, vil vise sig i den følgende periode som en

forøgelse af egenkapitalen. Virksomheden vokser altså ved at "pløje"

overskud tilbage i en forøgelse af aktiver (på passivside: forøgelse af

egenkapital).

Det er vigtigt at se på pengestrømmen (penge ind og ud) og

lave en pengestrømsanalyse. Den daglige drift giver løbende indtægter

og udgifter. Når de første er større end de sidste i rede penge, er der en

positiv pengestrøm fra driften. Den skal sammenholdes med pengestrømmen fra

investeringerne. Den frie pengestrøm defineres

som pengestrømmen fra den primære aktivitet minus

den negative pengestrøm fra investeringer, jvf f.eks. Carlsbergs tal fra

beretning 06. De ser meget positive ud, når den frie pengestrøm ex. beregnes

som pct af nettoomsætningen.

|

Pengestrøm

2002

2006 |

Til vurdering af virksomhedens økonomi kan det være

hensigtsmæssigt at beregne forskellige nøgletal: Hvad er vi interesseret i

at vurdere?

Ejerne kan være interesseret i at se, hvordan deres

investering klarer sig i forhold til andre mulige anbringelser af pengene.

Hvis de solgte virksomheden, kunne de f.eks. sætte pengene i banken eller

købe obligationer. Det giver rente. Det, der "svarer til renten" i

virksomheden er egenkapitalforrentningen. Overskuddet efter skat beregnes

som en procent af egenkapitalen. I det ovenstående tilfælde ser den ud til

at være meget tilfredsstillende, idet obligationsrenten på det pågældende

tidspunkt kun var omkring 5 pct.

Vi kan også være interesseret i den såkaldte margin, også kaldet

overskudsgraden. Her sættes overskuddet i pct. af omsætningen: Hvor stor en

andel af en krones omsætning er overskud?

Egenkapitalandelen, også kaldet soliditeten, viser, hvor stor

en andel af virksomheden der er selvfinansierende: Hvor meget er

egenkapital, og hvor meget er fremmedkapital (bankgæld, prioritetsgæld,

udlandslån, etc.)? Hvis ejerne ellers "føler lidt" for virksomheden, siger

dette nøgletal altså noget om, hvor stor en kapital, der er at "tære på" i

nedgangsperioder. Når egenkapitalen er væk, kan virksomheden blive tvunget

til at lukke.

Regnskabsanalyse

Hvordan opgøres værdien af aktiver (virksomhedens balance)?

Hvordan afskrives aktiver? - Er der opstået skjulte værdier?

Hvordan måles overskudet relativt - dvs hvilke andre størrelser i regnskabet

bør det sættes i forhold til, jvf f.eks. tabellen herunder?

| Langsigtet udvikling | Soliditet | Indtjeningsevne | Kapitalafkast | Likviditet |

| Lav et indeks over udvikling i nøgletal over en årrække. Hvad siger det om virksomhedens økonomi over tid? | Egenkapital i procent af aktiver - Hvad siger det om virksomhedens økonomi? | Overskudsgrad: Hvor stort er overskuddet i procent af omsætningen? | Overskuddet i procent af egenkapital (egenkapitalforrentning) | Er der penge i kassen til at betale regninger? Let omsættelige aktiver/likvider i forhold til kort gæld |

Et regnskab er ikke nødvendigvis et "objektivt" dokument. Den, der har

skrevet det, har haft hensigter m.h.t., hvad det især har skullet vise.

Derfor gælder det om at nå ind bag disse hensigter og forstå, at regnskabet

udtrykker en diskurs, dvs det man vælger at sige om virksomhedens økonomi.

Ved "regnskabsanalyse" kan forstås forskellige ting. Beregninger af nøgletal

kan kaste lys over virksomheden på forskellige måder. Det gælder ikke

mindst, når tallene kan beregnes over en årrække, og når der laves

beregninger for flere virksomheder i samme branche eller lignende brancher,

så der kan laves sammenligninger. Når der kigges på tal over en årrække, kan

det være en god hjælp at beregne indekstal, hvor et startår sættes til

værdien 100, og de følgende år beregnes i forhold til startåret.

Vi kan som sagt i en kritisk regnskabsanalyse forsøge at

trænge ind bag tallene. Det er f.eks. blevet sagt, at det givne regnskab er

det regnskab, som bestyrelse, direktion m.fl. interessenter valgte at bringe

det år.

Regnskabslovgivningen forsøger at minimere dette element af

skønsmæssighed, men der er stadig meget sandhed i det. Det vidner de

forskellige finansskandaler også om. Energivirksomheden Enron var en

af USA's største virksomheder. Den forsvandt i løbet af 2002, fordi der var

svindlet med regnskaberne. En anden stor virksomhed var Worldcom. Den

overdrev størrelsen af sit overskud ved at aktivføre udgifter i balancen,

der ellers skulle have været udgiftsført i resultatopgørelsen. Herved blev

resultatet bedre, end det ellers ville have været. Hvis man har svært ved at

forstå dette, kan man gå op i figur A og forestille sig, hvad der sker.

I

det konkrete Worldcom tilfælde drejede det sig om udgifter til

forbedringer af kommunikationsnet. Lad os sige, der er blevet brugt 100 mio.

$ på at forbedre et net af lyslederkabler. Det giver stor forskel på

overskuddets størrelse det pågældende år, hvis de 100 $ figurerer som en

udgift det år, eller de føres over i balancen, og derefter afskrives i

resultatopgørelsen med f.eks. 10 mio. $ hvert år over 10 år. Så blev

overskuddet forbedret med 90 mio. $ i forhold til, hvad det ellers ville

være.

Når vi skal læse regnskaber kritisk, skal vi altså gå ind og

vurdere, hvordan virksomheden har lavet sine afskrivninger, og hvordan de

forskellige aktiver opskrives/nedskrives i værdi i regnskabsåret:

Hvor hurtigt

afskrives forskellige aktiver? Regnskabslovgivningen siger, det skal gøres

realistisk, og at aktiver skal vurderes med realistisk værdiangivelse. Det

er imidlertid ret elastiske begreber.

Vestas skriver f.eks. således i sit 2003 regnskab om

hurtigheden, hvormed forskellige aktiver afskrives:

"Goodwill

5-20 år

Udviklingsomkostninger

3 år

Bygninger

25-40 år

Anlæg og

maskiner

3-10 år

Maskinværtøjer o.lign produceret in-house 3-5 år

Andet udstyr og

værktøjer

3-5 år"

Om

udviklingsomkostninger siges det f.eks., at en "aktivføring af udgifterne

fordrer, at omkostningen kan kalkuleres troværdigt, og der er tilstrækkelig

sikkerhed for, at fremtidig indtjening kan dække produktions-, salgs- og

administrative omkostninger involveret". Det er åbenlyst en ganske betydelig

fleksibilitet indbygget: Hvilket regnskab vælger vi at bringe det år?

Om anlæg og bygninger siges, at dette opgøres som

"aktiver til kostpris" (dvs det, man har givet for dem, eller det, det har

kostet at bygge, hvis man selv har gjort det). Og m.h.t. bygninger gælder

endvidere, at der laves "tillæg for ejendomsvurderinger", og der foretages

"fradrag for akkumulerede afskrivninger". Dermed kan ejendomme komme til at

indgå med for "lav værdi" i aktiverne. Den nye regnskabslovgivning fordrer,

at der skal vurderes realistisk, - men hvornår er en vurdering

realistisk?

Jord indgår til "kostpris". Der laves ikke afskrivninger på jord.

Det giver mulighed for, at jordstykker, der er steget i handelspris, evt.

indgår med en "for lav" værdi.

Hvilken målgruppe for et produkt/serviceydelse (upscale/downscale/livsstile)?

Hvordan komme i kontakt med denne målgruppe?

Hvordan brandes produktet/serviceydelsen?

Hvordan sondre mellem marketing og supply chain (distributionskanaler)?

Hvordan bringe marketing og supply chain tænkning på en fælles formel?

Brug f.eks. livsstilssegmenter

til at undersøge, om der er et marked for et produkt. Læg mærke til, at der

er fundamental forskel på B2B markeder (business to business, hvor

virksomheder sælger inputs til hinanden) og masseforbrugsmarkeder.

Det er på de sidste segmenttænkning, fokus og differentiering er vigtig.

B2B er jo ofte præget af professionelle aktører, som sætter sig ind i

tingene og altså handler rationelt, når de køber. Det gør forbrugerne ikke

altid. Det er derfor, der kan være meget at hente igennem det, man kalder

branding af produktet, dvs man opbygger et image i forbrugernes

bevidsthed. Det sker igennem reklame, sponsorering, product placement og et

væld af andre metoder.

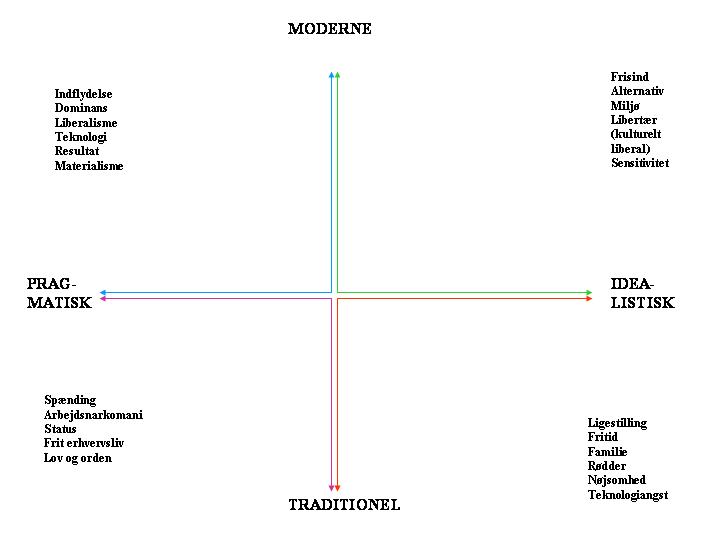

Figur B: Livsstilssegmenter (Minerva)

Når man vil afsætte et produkt, skal man være opmærksom på, hvad det er for et segment, der afsættes til. Der er forskel på at sælge Familiejournalen (rosa segment) og Euroman eller Eurowoman (blåt segment), Information/Politiken (grønt segment) eller Jyllandsposten/Børsen (blåt segment).

Social klasse kan ligge bag kultur, levekårsforskelle og livsstilsforskelle.

Det påvirker forbruget. Der er forskel på at tage på "oplevelsesferie" og at

tage på "charterferie ved badestrand/swimmingpool".

Det er ikke så ligetil at analysere social klasse. Én mulig

indgangsvinkel er SFI's socialgruppeinddeling:

| Befolkningen fordelt efter socialgruppe i procent | |||

| Egen socialgruppe | |||

| 1976 | 1986 | 2000 | |

| I | 4 | 5 | 9 |

| II | 7 | 11 | 16 |

| III | 24 | 19 | 17 |

| IV | 32 | 37 | 38 |

| V | 33 | 27 | 21 |

Note: 1: Selvstændige med store virksomheder og funktionærer med mere end 50 underordnede samt selvstændige og funktionærer med akademisk uddannelse. 2: Selvstændige med større virksomheder og funktionærer med 11-50 underordnede med mellemlang teoretisk uddannelse. 3: Gårdejere med 0-3 ansatte, mindre selvstændige og funktionærer med 1-10 underordnede eller i stillinger, der kræver en vis oplæring. 4: Faglærte arbejdere, funktionærer uden underordnede samt husmænd. 5: Ikke faglærte arbejdere og specialarbejdere. Eksempelvis: Murearbejdsmænd.

Disse kategorier kan sammen med livsstil være nyttige til at forstå f.eks. Carlsbergs markedsføring af øl i forskellige segmenter. Hvorfor er netop fodbold den sport, man sponsorerer (socialklasse, neostamme, det dramatiske elementer, det at være fælles om en koncentreret oplevelse foran fjernsynet eller på værtshuset/puben). Øl er noget forskelligt på forskellige markeder (det danske marked versus internationale markeder) → Forskellige måder at differentiere og markedsføre produktet på.

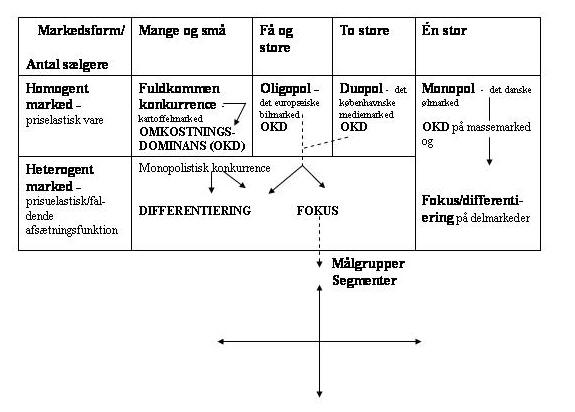

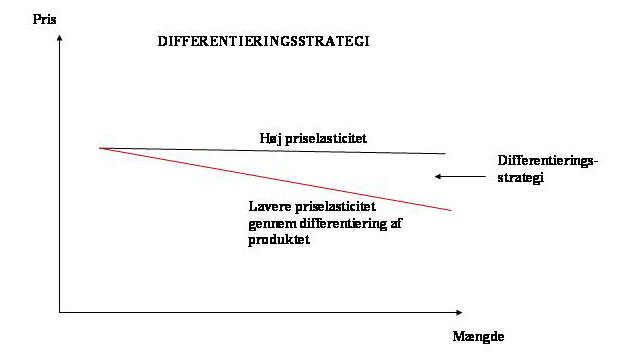

Figur C : Markedsformer og virksomhedsstrategier

Markeder ændrer sig løbende. Det er ikke noget statisk og givent. Det afhænger bl.a. produktets livscyklus, hvordan markedet ser ud. Når nye produkter indføres, følger de ofte et såkaldt S-kurveforløb. I starten af dette S, er markedet åbent, og der kan være betydelig konkurrence: Markedet vokser, og der kommer løbende nye producenter/udbydere. Senere bliver markedet "konsolideret". Mange udbydere er konkurreret ud af markedet, og det vil ofte have udviklet sig i retning ad oligopol, duopol eller monopol.

Omkostningsstrategi: Man prøver at køre på lave omkostninger/lav

pris.

Differentieringsstrategi: Varerne differentieres, så virksomheden får en vis

indflydelse på, hvilken pris den vil sætte. Den kan gøre

afsætningsfunktionen for produktet mindre prisfølsomt, dvs mindske

priselasticiteten:

Figur D: Differentieringsstrategi v.h.a. faldende afsætningsfunktion

Differentieringsstrategi betyder ikke, at man kan ignorere pris og

omkostninger, men man får indflydelse på, hvilken pris man sætter. Prisen

sættes der, hvor man maksimerer afkastet ved at sælge en enhed mere, i

forhold til omkostningen ved at sælge en enhed mere. I den røde

afsætningsfunktion ovenover kan man se, at hvis prisen sættes op, sælger

udbyderen en mindre mængde.

En tredje strategi er fokusstrategien. Så går man

efter et bestemt segment. Dagbladene Information og Børsen er gode eksempler

fra avismarkedet. Ofte kombineres de tre ovenstående former.

Det værste, der kan ske, er, hvad Michael Porter beskriver

som "stuck in the middle", dvs virksomheden er ufokuseret på, hvad den vil

og lander i en uheldig kombination. Om konkurrencen i øvrigt, se også

Porters

model for konkurrencens fem dimensioner.

Hvis en virksomhed bliver eneproducent/sælger af en vare

(monopol), kan der tjenes overnormal

profit ved at begrænse udbudet af varen. Der vil også her gælde, at prisen

sættes der, hvor grænseomkomstning = grænseomsætning. Det vil i

modelbetragtningen give en pris, der er højere end stk-omkostningerne. På

langt sigt vil blive anlagt en strategi, hvor potentielle konkurrenter

forsøges holdt ude af markedet.

| Strengths Specialiseret markedsekspertise Eksklusiv adgang til ressourcer Patenter Rådighed over innovativt produkt Gunstig beliggenhed Omkostningsfordel gennem ejerskab af know-how Godt brand eller omdømme God produktudvikling

|

Weaknesses Mangel på markedsføringsekspertise Produkt/serviceydelse der ikke er differentieret i forhold til konkurrenter Dårlig beliggenhed Ringere adgang til distribution end konkurrenter Dårligt omdømme Dårlige produkter Ringe produktudvikling |

| Opportunities Adgang til emerging markets (f.eks. Kina/Indien) Brug af internet på innovativ måde Fusioner, joint ventures eller alliancer Opdyrkning af nye markedssegmenter Nyt internationalt marked Svage konkurrenter |

Threats Nye konkurrenter i dit nærmarked Priskrig Konkurrenter med nye substitutter til dit produkt Forøgede handelsbarrierer Nye skatter/afgifter på dit produkt |

Ledelse i en global Verden

| Grundværdier/mål Danfoss stræber efter at nå sine mål med det mindst mulige forbrug af råmaterialer og energi, minimal påvirkning af omgivelserne og effektiv udnyttelse af ressourcerne. Danfoss har en lang tradition for et socialt ansvar over for både medarbejdere og det omgivende samfund. Vision/strategi Danfoss’ strategi bygger på Danfoss Visionen, der blev formuleret i 2001. »Danfoss skal være førende på det globale marked inden for vores kerneforretninger. Som en højt respekteret virksomhed vil vi forbedre livskvalitet for mennesker ved at mestre avancerede teknologier til gavn for kundernes løsninger og samtidig skabe værdi for alle vores interessenter. (Danfoss' hjemmeside 2007) |

En virksomhed er en

organisation. Det er mere grundlæggende at sige, at den er en

organisation end at sige, at den har en organisation (jvf f.eks. Mintzbergs

modeller senere). Når man siger, den er en organisation, siger man dermed,

at der er visse strukturer, roller og gennemgående træk. Den er et socialt

system, der er delt op i delsystemer, f.eks. det økonomiske, det sociale og

det produktionsmæssige/tekniske system. Hvis vi siger, at virksomheden har

en organisation, lægger vi op til, at man kan være bevidst om, hvilken

organisation, man vil vælge i virksomheden. Det kan f.eks. være for at

"udvikle den". Hermed anlægger vi at strategiperspektiv på virksomhed og

organisation: For at nå bestemte mål vil det være hensigtsmæssigt, at

organisationen er indrettet på en bestemt måde. Organisationsudvikling søges

altså kombineret med mål og strategi. I en global verden skal der som regel

en ret kompleks strategi til for at nå målene.

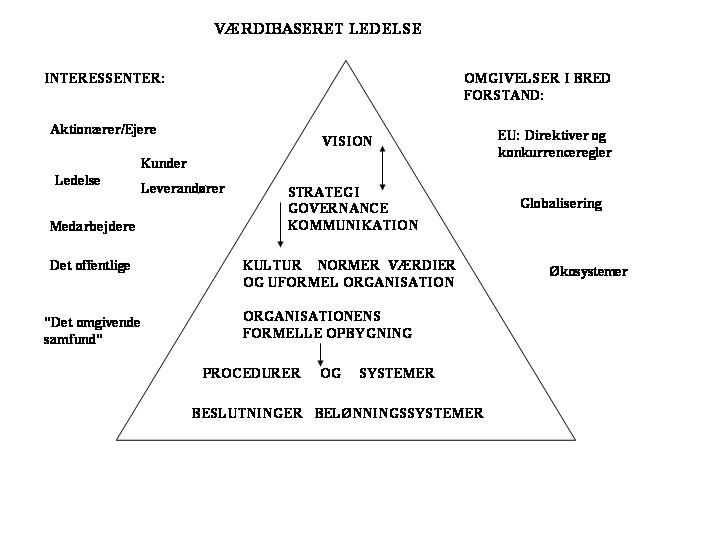

Værdiledelse

En af de mest dominerende

ledelsesopfattelser de senere år har været den værdibaserede ledelse. Herved

forstås, at ledelsen skal være baseret på som mål at have maksimering af

værdi, hvor der ved "værdi" også vil forstås andet og mere end

profitmaksimering. "Værdi" vil ofte indebære samfundsansvar, f.eks. ansvar

over for miljø, arbejdsmiljø, kunder og den bredere offentlighed. Det

ultimative mål er dog ofte overskud.

Formuleringen af - og virkeliggørelsen af - mål sker bl.a. ved at bruge den menneskelige faktor (human

resource) mere effektivt. Medarbejdernes motivation er vigtig.

Virksomhedens værdier skal virkeliggøres ved, at alle har været med til at

formulere dem, eller at alle accepterer værdierne. Ved at give medarbejderne

mulighed for selvudvikling og selvrealisering via arbejdet sikres det, at

virksomhedens mål fremmes på samme tid. Medarbejderne ses altså ikke blot som

nogen, der skal presses et overskud ud af, men snarere som nogle, hvis

værdier og selvudvikling skal være i harmoni med virksomhedens.

Når medarbejderne har internaliseret virksomhedens værdier, dvs de deler værdierne

"uden at tænke over det", er det ikke længere

nødvendigt med "gammeldags ledelse", hvor man styrer via regler. Der

uddelegeres ansvar i stedet for udstedelse af arbejdsbefalinger.

Medarbejderen udformer selv de "regler", der er nødvendige, eller

medarbejderen arbejder næsten pr definition for virksomhedens bedste. Det

gør de fordi de via den værdibaserede ledelse har accepteret den fælles

fortolkning af virksomhedens værdier. Værdibaseret ledelse skulle altså

ideelt set kunne medvirke til at nedbryde de traditionelle hierarkier (se

f.eks. organisationsmodellerne længere nede).

Sådan ser det ud ideelt set. Problemet med ordet "værdi" er

dog, at det kan forstås på flere måder,

og at det kan være vanskeligt, selv i de mest velfungerende virksomheder, at nå fuld enighed om værdierne, og

dermed målene.

Et

væsentligt traditionelt værdibegreb er shareholder value,

dvs værdi til aktionærer/udbytte til aktionærerne og vækst i virksomheden,

så kursen på aktierne stiger (evt begunstigelse af medarbejderne via

medarbejderaktier/aktieoptioner).

Ofte er virksomheden dog nødt til at tage vidtgående hensyn

til en lang række andre ting. Derfor har man introduceret begreber som

corporate governance, der angiver

regler for, hvordan virksomheden skal "opføre sig" i forhold til

interessegrupper, medarbejdere og omgivelser, og hvordan ledelse (governance)

skal udformes på basis heraf. Nogle har forsøgt at indføre et begreb som

stakeholder value. En stakeholder er

en, der har en interesse i virksomheden. Det har ikke alene aktionærer, men

også medarbejdere, kunder, leverandører og det omgivende samfund. Man holder

altså profit op som mål i forhold til andre mål.

Det hele indgår i den vision for virksomheden, der skal udarbejdes,

og de strategier, der udformes på basis af visionen.

Figur E: Værdibaseret ledelse

Den organisationstype, der ses som levende op til kravene om governance i den avancerede vidensøkonomi, er en organisation, der går ud over den traditionelle hierarkisk opbyggede organisation.

Det er en organisation, der ændrer sig igennem at indoptage erfaringer om

det samfund/de omgivelser, der løbende ændrer sig. Den prøver f.eks. at leve

op til FN's

global compact, der er et regelkompleks for ansvarlig governance

i den globale verden, vi lever i. For at kunne gøre det, kan en virksomhed

udvikle det, man kalder en lærende organisation, dvs den udvikler sin

organisation ved løbende at lære af de skift, der sker i omgivelserne. Man

skal f.eks. vide, at når kaffehøsten i Brazilien slår fejl, så har det de og

de konsekvenser for Verden. Herunder indgår også problemerne med

drivhuseffekt og global opvarmning. Virksomhederne må tage et ansvar for,

hvor meget CO2 der ledes ud i forbindelse med produktion og transport.

Den lærende organisation udmærker sig ved, at den ikke kan nøjes

med at se Verden gennem én optik, f.eks hvis det er en virksomhed,

overskud/underskud, men også at se på, hvordan virksomheden i øvrigt virker

på omgivelserne. Hvordan varetages eksempelvis Corporate social

responsibility (”Virksomhedens sociale ansvar”, som det hedder på dansk).

Virksomheden kommunikerer med samfundet omkring disse ting, f.eks. ved at

offentliggøre et etisk regnskab, evt. et grønt regnskab og ved at satse på

aktiviteter, sponsorater m.m., der viser, at man ikke tænker éndimensionelt

på afkast til aktionærerne. For de ansatte indebærer det en bevægelse væk

fra at se arbejdet på en arbejdsplads som en livskarriere og henimod at se

arbejdslivet som præget af hyppige karriereskift. Netværkene er ikke

kun i organisationerne men også i samfundet som helhed.

Organisationsanalyse

Hvordan ser virksomhedens

organisationsdiagram ud? - Sammenlign med Mintzbergs model

Hvordan er de reelle forbindelseslinjer?

Hvordan kommunikeres der mellem afdelinger?

Hvordan motivers medarbejderne?

Hvilke typer af incitamentsystemer er der?

Hvordan bruges projektgrupper og teams i matrix?

Hvordan forsøger man at pille pyramider fra hinanden eller stille dem på

hovedet?

Hvordan omtænkes organisation med - eller fremtvunget af -

samfundsændringer?

Mintzbergs organisationsmodeller

Den canadiske organisationsteoretiker Henry Mintzberg

(1939 - ) har beskrevet, hvordan organisationer kan indrangeres i 5

hovedtyper. Teorien bærer præg af at være blevet til i Nordamerika. Det er

store virksomheder, der har leveret inspirationen.

Mintzberg taler om det som om, det er en evigtgyldig

universel typologi. Det er det dog næppe. Der er snarere tale om

historisk kontingente former, der er opstået som svar på

organisationsproblematikken i bestemte samfundstyper. Det er i det

perspektiv, vi vil anskue organisationstyperne i det følgende.

Mintzbergs modeller kan ses som en slags idealtyper for organisation,

dvs man har udsondret nogle grundtræk ved organisationsformer og

forsøger at se dem i deres "rene form". De fleste af virkelighedens

organisationer kan indeholde elementer fra flere af disse "rene

former". Organisationer tilpasser sig løbende omgivelserne, og de

forsøger at påvirke samme omgivelser. Derfor er det nødvendigt med et

dynamisk syn på organisationsudvikling.

Mintzberg hælder til en funktionalistisk forklaring på, hvorfor der er organisation, og hvorfor der opstår bestemte typer af regler og arbejdsdeling i organisationer. Organisation er funktionelt set en måde at reducere kaos på. Ved at have en organisation får man etableret et sæt af regler og procedurer, som giver forudsigelighed, og som giver effektivitet i forhold til at håndtere omverdenens krav og dermed blive effektiv i forhold til de opgaver, der skal løses.

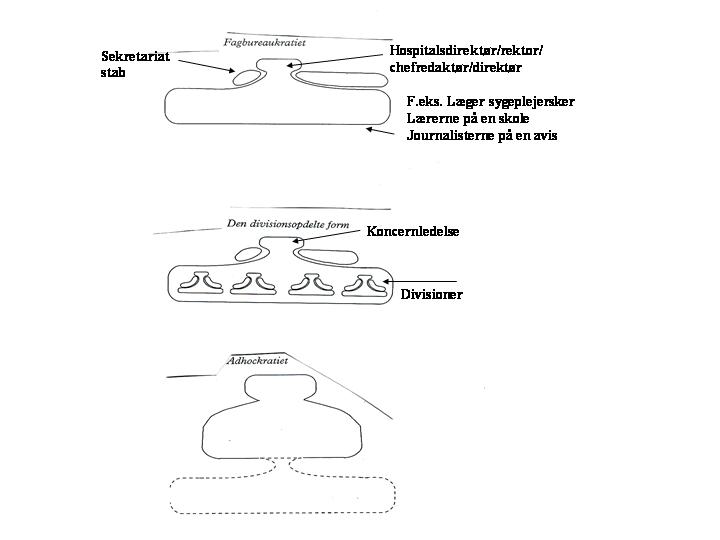

| Webers

bureaukratiidealtype De hierarkiske organisationer er beskrevet hos den tyske sociolog Max Weber. Han har analyseret bureaukratiet som det, han kalder en "idealtype", dvs en slags model, hvor væsentlige træk fra virkeligheden er isoleret, så modellen får "rene" træk. Det kan være en organisation som f.eks. den traditionelle funktionsopdelte linje-stabsorganisation. Den er hierarkisk opdelt med klart definerede kommandoveje og ansvarsuddelegering opad og nedad i niveauerne. Aktører antages at handle rationelt. Der er rationel og effektiv beslutningstagning, dvs der formuleres mål for organisationen, og man finder de mest effektive og rationelle (ofte "videnskabeligt" baserede) måder at nå målene på. Der anvendes meritkriterier (bedst kvalificerede) til udpegelse af folk til attraktive positioner. Roller og normer i organisationen er formelle, dvs skrevet ned skriftligt. Det fjerner usikkerhed m.h.t., hvordan man skal gebærde sig i konkrete situationer. Sagsbehandling er ofte skriftlig, så dens vej op og ned i hierarkiet kan følges. Det gør det lettere at placere ansvar for tagne beslutninger. |

Det er da dermed heller ikke mærkeligt, at de mest bureaukratiserede organisationsformer ofte hører industrisamfundet til, hvorimod informationssamfundet forsøger at reducere formaliseret organisation til et minimum, idet overdrevent bureaukrati kan være hæmmende for de opgaver, der skal varetages.

Typologien er opstået i organisationsteorien, der dels er en del af managementteorien, dels også en generel sociologisk disciplin om social struktur og forandring. Som en del af managementteorien (teorien om ledelse) beskriver typologien forskellige virksomhedsorganisationstyper. Den enkle struktur kan være f.eks. en en-mandsejet virksomhed. Mintzbergs pointe er, at de samme funktioner skal varetages, uanset om der er tale om en enkel struktur eller en stor vidtforgrenet virksomhed med mange afdelinger. Der skal udøves ledelse, hvis der er ansatte. Der skal tænkes strategisk, dvs: Hvad skal man gøre i de og de situationer i fremtiden? I den lille virksomhed kan ejeren gøre disse ting uden at tænke over, at han gør dem.

I den store virksomhed vil der være udviklet

særlige afdelinger, og virksomheden har en formaliseret struktur med regler

for, hvordan man kommunikerer med hinanden.

Det er ikke kun erhvervsvirksomheder, der indgår. De

virksomhedsspecifikke organisationstyper vil også kunne findes andre steder

i samfundet, f.eks. typisk i ministerier i centralforvaltninger. Og så er

der det såkaldte fagbureaukrati, der kan findes forskellige steder i

samfundet, f.eks. i konsulentvirksomheder, avisredaktioner, TV-kanaler,

museer, skoler, hospitaler og universiteter. Fagbureaukratiet er præget af

et større antal specialister med relativt ensartet uddannelsesniveau, der

står for ”produktionen” i virksomheden. Det kan f.eks. være et gymnasium,

hvor der typisk kan være 70 lærere med et ensartet uddannelsesniveau. De er

præget af faglig stolthed. Faget er deres levebrød, og de hæger om det

faglige renommé. De er autonome arbejdere, som sætter en ære i selv at

definere, hvad de laver, og hvordan det skal laves – uden indblanding fra

ledelsen. Ledelse ses som, om ikke af det onde, så noget, der tåles. Man

indrømmer, det kan være nødvendigt, at nogle står for visse administrative

funktioner, men det egentlige arbejde er det, de faglige specialister laver.

Det er organisationens kerneydelse, dens eksistensberettigelse. Derfor skal

ledelsen udøve sin ledelse med særlig omhu, så den ikke fører til konflikter

med det specialiserede fagpersonale.

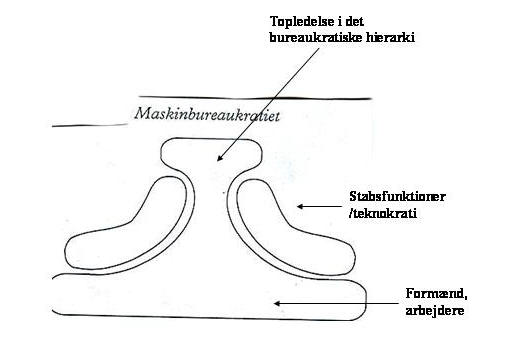

Figurer F 1-5 : Mintzbergs organisationstyper

I fagbureaukratiet er de tekniske hjælpefunktioner små.

Det er på en skole eller et universitet det såkaldte TAP-personale

(Teknisk-administrativt Personale). Ledelsen er også lille og mere

strategiformulerende end normudstedende. Normudstedende ledelse vil et

sådant sted risikere at komme i karambolage med den ”demokratiske kultur” og

kollegialiteten blandt det specialuddannede faglige personale, hvad enten

det drejer sig om ingeniørerne eller arkitekterne i en konsulentvirksomhed

eller revisorerne i et revisorfirma.

I det klassiske industrisamfund skulle man have

effektive bureaukratiske organisationer til at styre tilrettelæggelsen af

arbejdet på samlefabrikkerne, der stod for masseproduktionen. Det kunne være

virksomheder med i hundredevis, ja, sommetider i tusindevis af ansatte. De

opererede under nogenlunde forudsigelige afsætnings- og produktionsforhold.

Når man først havde udviklet et produkt, der var sat i masseproduktion,

kunne man nogenlunde sikkert regne med, at det kunne holde sig på markedet i

en længere årrække. For at sikre et ensartet produkt måtte man have kontrol

indført i alle led i organisationen.

Derfor var bureaukratiet nødvendigt, fordi bureaukratiet have opbygget

effektive procedurer til at sikre kontrollen. Personalet, der kan være

relativt uuddannet eller med visse tillærte kvalifikationer, skulle ledes.

Det foregik ved hjælp af et hierarki af formænd, fabrikschefer,

afdelingsledere og direktører. Mintzberg kalder organisationstypen for

maskinbureaukrati. Det siger noget om den forudsigelighed og

effektivitet, der var nødvendig. Ledelse sker gennem formaliserede regler.

Ledelse sker top-down. Det er nødvendigt p.g.a. de opgaver, der skal løses.

Ledelsen tager strategiske beslutninger, som nedbrydes til taktiske

overvejelser på mellemlederniveau og ordrer og arbejdsinstrukser på det

lavere niveau. Organisationen er endvidere præget af stor arbejdsdeling. Den

giver effektivitet, fordi folkene på gulvet bliver "gode til deres arbejde",

når de har været igennem rutinerne et stort antal gange. Samtidig giver

arbejdsdelingen behov for koordinering.

I

denne organisation opstår der hyppigt forskellige kulturer i organisationens

forskellige led. Blandt arbejderne på gulvet opstår der en ”dem-os”

stemning. Der bliver stor afstand. Der er ”dem deroppe”, som man kun ser ved

festlige lejligheder, hvor der holdes skåltaler. Og så er der ”os arbejdere”

på gulvet. Sådanne kulturer kan blive så stærke, at de kan true

organisationens fortsatte eksistens, idet der kan ske det, at grupper i

organisationen modvirker det, ”de andre” (fejlagtigt?) opfatter som fælles

målsætninger.

Maskinbureaukratiet er følgelig ikke egnet til at

klare alle organisatoriske udfordringer. Udover problemet med dannelse af

antagonistiske kulturer blandt personalet kan der også opstå andre

problemer. Hvis man står over for skiftende markedsforhold og relativt

hurtige forandringer i omgivelserne, kan organisationstypen geråde ud i

problemer, fordi den får svært ved at omstruktureres, hvad der kan være

nødvendigt for at leve op til hastigt skiftende krav fra omgivelser, der

ændrer sig. For at klare dette problem, begynder man eventuelt at splitte

organisationen op i selvstændiggjorte enheder.

Den divisionsopdelte

organisation er født. Et eksempel på denne type er f.eks. NovoNordisk og

Novozymes, som begge er ejet af Novo Nordisk Fonden, men opererer som helt

selvstændige virksomheder under samme hat. Det gøres for i én forstand at reducere

kompleksitet .internt i insulinafdelingen.

Samtidig kan ledelsen af Novo Nordisk fonden vurdere

resultaterne i de selvstændige enheder hver for sig. Denne form for ekstern

styring af et resultatcenter er udtryk for formindsket kompleksitet i

forhold til en situation, hvor resultatcentret var en del af den samme

organisation med f.eks. mulighed for at optræde internt som bureaukratisk

interessegruppe.

I informationssamfundet begynder man at bryde de hierarkiske

organisationer ned. De er ikke længere funktionelt hensigtsmæssige i forhold

til de opgaver, der skal løses. En tidligere topdirektør for SAS, Per

Carlson, ville ”stille pyramiderne på hovedet”. For, som han sagde, det

kunne ikke nytte noget, at en serviceorganisation, hvor det afgørende for

succes var den daglige kontakt med kunderne, isolerede de bedst uddannede af

medarbejderne i lukkede kontorer, hvor de aldrig så kunderne. De vigtigste

medarbejdere var de, der havde kontakten med de mennesker, der skulle

serviceres. Derfor skulle hierarkisk ledelse nedbrydes. Der blev også brugt

for mange ressourcer på at sende formelle beskeder op og ned i hierarkiet og

til at sikre, at kontrol og ledelse fungerede efter de opstillede

forskrifter. Alle skulle ud i daglig kontakt med den rå virkelighed.

I en servicevirksomhed måtte man have en mere ”flad

organisationsstruktur”. De tanker greb hurtigt om sig – ikke alene i SAS og

andre erhvervsvirksomhed, men også i den offentlige sektor. Man begyndte at

fjerne skrankerne i kontorerne, så man kom mere i kontakt med de mennesker,

som man skulle servicere. Man forsøgte at nedbryde hierarkierne, hvad der

hurtigt viste sig ikke var særlig let. – Og måske var man også forud for sin

tid?

Under alle omstændigheder kan man sige, at det der var ved at ske, var,

at adhocratiet var ved at blive født. Men det blev en lang og meget sej

fødsel. Og der er de, der mener, at det overhovedet ikke er født endnu.

Adhocrati er afledt af det latinske udtryk ad hoc, der betyder ”til dette formål” og det græske ord ”cratos”, der betyder styre. Det er altså organisation – eller ikke-organisation - der er sat til at løse situationsbestemte og hastigt skiftende opgaver. Adhocratiet virker ikke ved ledelse og kontrol. Ledelse består i at formulere fælles mål og få organisationens medlemmer til at internalisere disse mål, så de arbejder ud fra dem. Organisationen er flad. Der er ikke mange formaliserede regler om ledelse. Hver medarbejder eller medlem af organisationen leder så at sige sig selv og arbejder dermed for at fremme organisationens mål.

Denne organisationstype findes typisk i informationssamfundet, hvor opgaverne ændrer sig hele tiden, fordi markeder og samfund ændrer sig.

En dansk organisationsteoretiker

Den danske organisationsteoretiker og erhvervsmand Lars Kolind

formulerede sine tanker og forsøgte at gennemføre dem i praksis, da han i

slutningen af 1980’erne blev direktør for høreapparatvirksomheden Oticon

(senere William Demant).

Det var på det tidspunkt en virksomhed, der tidligere havde været en

succesrig høreapparatproducent, der forsynede både hjemmemarkedet og

eksportmarkeder med høreapparater. Da Lars Kolind kom til, kørte den noget

på pumperne, så det var vanskeligt at opretholde et acceptabelt overskud.

Lars Kolind gik i gang med organisatoriske ændringer, der minder om

Mintzbergs tanker med adhocratiet. Hierarkiet og den traditionelle

arbejdsdeling skulle nedbrydes. Der skulle hurtigt indføres ny teknologi.

Alle medarbejdere blev udstyret med et rullebord og en computer. Væggene

mellem kontorerne blev fjernet, så alle kunne bevæge sig uhindret rundt i et

kontorlandskab med deres computer. Direktøren skulle også arbejde på denne

måde. Nye opgaver skulle meldes ud i EDB-netværket hver morgen, så alle,

uanset traditionelle faggrænser, kunne melde sig som interesserede. Ideen

var, at der skulle opstå nye forbindelser på kryds og tværs i

organisationen, så man ikke blev fastholdt i de traditionelle måder at gøre

tingene på. Organisationen blev kaldt ”spaghettiorganisation”: Hvis

man ville tegne et organisationsdiagram, kom det mere til at ligne en

portion spaghetti end den traditionelle hierarkiske organisation.

I en sådan organisation er den enkelte medarbejder vigtig. Det er en

medarbejder, som ikke skal ”ledes” i traditionel forstand gennem befalinger,

ordrer og regler, men som gør tingene af sig selv ud fra en interesse i at

være med i arbejdet for organisationens mål. Lars Kolinds erfaringer er

siden opbygningen af Oticonorganisationen blevet kendte ud over Danmarks

grænser, og han er blevet en flittigt benyttet foredragsholder.

Et eks. :

I går holdt jeg foredrag for mindre og mellemstore virksomheder i Sydjylland og på Fyn. Arrangementet var henlagt til noget så provinsielt som en skoletavle fabrik, Nordisk Skoletavle Fabrik i Kolding for at være helt præcis. Hvad i alverden skulle jeg der på den yderste mark i et industrikvarter nord for Kolding?

Men det var der en grund til. For på Nordager 26 mødte jeg et mystisk udseende kontor- og produktionshus med spir og kupler som ikke lignede noget andet nyt erhvervsbyggeri jeg har set. Jeg måtte være gået forkert. Det her kunne ikke være en skoletavle fabrik. Men det var det. Et eksempel på en virksomhed der har forandret traditionel fremstillingsindustri til ægte videnvirksomhed. NSF sælger ikke bare skoletavler - de indretter læringsrum (mening). De går ikke bare enegang til kunderne, men har partnerskaber med konsulenter, møbelleverandører og andre, som tilsammen kan levere de bedste og mest kreative læringsrum jeg har set (partnerskab). De arbejder i en fuldstændig flad organisation (32 medarbejdere og to ledere) i et dynamisk, fleksibelt og åbent miljø. De udnytter former, farver, lys og alt det andet der kan få medarbejdere til at arbejde sammen og være kreative (samarbejdende organisation) og værdierne var ikke til at tage fejl af.

Og så deler de deres hus med os andre. Samarbejdspartnere kan leje kontorer med adgang til alle faciliteter og husets konferencecenter udlejes på dagsbasis til møder og konferencer som den jeg deltog i. Så kan deltagerne jo benytte lejligheden til selv at fornemme hvad gode læringsrum er og hvad de betyder.

Det er unikt! Og personen bag virksomheden, Pia Thybo, synes at

være lige præcis den type leder for det 21. århundredes virksomhed, som

denne blog handler om. Besøg NSF på

www.nsf.dk eller endnu bedre i virkeligheden! Det kunne jo være at også

din virksomhed ville se hvordan et læringsrum skal indrettes… (Kilde:

Lars Kolinds blog)

Om det så er den fysiske udformning af virksomheden, er den præget af

postmodernistisk arkitektur, jf. citatet fra Kolinds blog ovenover. Det er

tilsyneladende ikke nødvendigt med regler. – Eller det er i hvert fald ikke

noget, man taler om. ”Regler” er internaliseret i medarbejderne som

åndelig-moralsk fællesgods. Vi er næsten tilbage i Tönnies’ mekaniske

solidaritet. Medarbejderne har de fælles værdier i sig. Ledelsen

behøver ikke ”lede” ved at give ordrer, men udelukkende ved at inspirere og

få det sociale fællesskab til at fungere.

Det er ikke kun, erhvervsorganisationer der efter Lars Kolinds mening

skal udsættes for Kolindkuren, det 21. århundredes kur imod bureaukratiseret

organisation. Den kan sættes ind i alle områder af samfundet, f.eks. de nye

kommuner:

Hvis jeg var borgmester eller kommunaldirektør i en af de nye kommuner

ville jeg vælge en afdeling ud og motivere alle medarbejdere til at få sig

et bijob i kommunen (inden for almindelig arbejdstid). Alle kan jo få tid

til at lave noget andet ved siden af jobbet; tænk hvis du fik tilbud om en

opgave 14 dage på New Zealand - hvis du altså havde tid. I så fald kan alle

mennesker få tid…

Bijobbet skal være i en anden afdeling eller uden for det område man er ansat i. Det har to fordele: 1) Medarbejderen oplever en ny side af kommunens arbejde og bliver derfor mere åben over for andre og nye ting, og 2) Medarbejderen kan inspirere de folk han eller hun nu skal samarbejde med fordi han eller hun kommer udefra - og vedkommende bliver sandsynligvis også selv inspireret. Det skaber en samarbejdende organisation og det virker …..(www.kolindkuren.dk)

Vi skal hele tiden rykkes op med rode og sættes i nye situationer, så vi kommer til at prøve at lave tingene på nye måder. Det er et spørgsmål om at udvikle en ny arbejdslivskultur på arbejdspladsen.

|

”Det

grænseløse arbejde” - En bagside af medaljen? De møder store krav i arbejdet, men har også stor indflydelse og stor kontrol. De har på mange måder et udviklende arbejde. Men de arbejder samtidig under vilkår, som gør, at de har svært ved at sætte grænser for deres arbejde, og at de ikke kan slappe af fra arbejdet, når de har fri. De løser således oftere arbejdsopgaver, tjekker mails eller lignende uden for normal arbejdstid. Og de er i højere grad stressede, den arbejdsbetingede følelsesmæssige udmattelse er mere udbredt, og der er flere der sover dårligere - sammenlignet med deres kolleger med en normal arbejdsuge. Desuden viser undersøgelsen, at omkring 40 pct. af medlemmerne har grænseløst arbejde i et eller andet omfang, og at der er en meget stærk sammenhæng mellem graden af grænseløshed i arbejdet og forekomsten af stress. Jo mere grænseløst arbejdet er, jo større er forekomsten af stress. I værste fald kan man på sigt frygte, at der her er tale om en gruppe af medlemmer, der er i risiko for at brænde ud. (Finansforbundet: Grænseløst arbejde og udbrændthed. Referat af en undersøgelse. www.finansforbundet.dk) |

Luhmanns systemteori – projekt- og teamorganisation

Den tyske sociolog Niklas Luhmann har i sin bog

”Soziale Systeme”, ”Sociale Systemer” (1984) beskrevet, hvordan samfundet

udvikler sig henimod en stadig mere kompleks form. Han er dermed

teoretikeren, der kan være med til at formulere grundlaget for organisation

i det senmoderne samfund. Det har f.eks. Lars Quortrup benyttet sig af i

hans teorier om den lærende organisation. Det er den organisation, der

tilpasser sig omgivelserne i en konstant refleksiv læreproces. Det sker

med IT og netværksorganisering fra 1970’erne og frem. Adhocrati,

spaghettiorganisation o.lign. organisationstyper vinder frem.

Luhmanns tillidsanalyse udkom i 1968 med værket Tillid – en mekanisme

til reduktion af social kompleksitet. Tillidsanalysen udkom således før

det teoretiske hovedværk Soziale Systeme i 1984. I tillidsanalysen

definerer Luhmann først og fremmest sociale systemer som handlingssystemer.

For det andet er begreber som bl.a. begrebet iagttagelse endnu ikke

indtrådt i hans forfatterskab ved udarbejdelsen af tillidsanalysen. Endelig

arbejder Luhmann i tillidsanalysen ikke med antagelsen om sociale systemers

selvreferentielle eller autopoietiske lukning omkring sig selv.

Luhmanns teori er en omfattende systemteori, der er funderet i

analogier om biologiske systemers overlevelsesbetingelser. Det er beskrevet

med begrebet autopoiese (selvopretholdelse), hvordan biologiske mekanismer

har systemer til at opretholde sig selv. Man har f.eks. som menneske et

immunsystem, der sikrer imod, at sygdomme tager livet af en. Hvis man er

truet, går adrenalinproduktion i gang, der gør, at man er parat til flugt

eller til at forsvare sig. Biologiske systemers selvopretholdelse viser sig

på mange måder. Luhmann overfører nu dette som en analogi til sociale

systemer. De vil også have mekanismer til sikring af deres overlevelse.

Ifølge Luhmann bruger vi tillid til at reducere kompleksitet med. Når to

mennesker står over for hinanden i en social interaktion, så er mulighederne

for fortolkning af hinanden og for handlemuligheder uendelige. Det er

nødvendigt at reducere disse muligheder. Kompleksiteten i den mulige sociale

handling skal indskrænkes. Ellers skaber det for meget usikkerhed. Gennem

tillid skabes forventninger til fremtidig adfærd. Man bringer sig inden for

den andens kommunikative rækkevidde gennem tillid.

Samfundet differentieres i et stigende antal systemer. De består ikke af

mennesker, men af kommunikation. De holder sig i live ved at skabe egne

meningsuniverser og ud fra fortolkning af disse at kommunikere med andre

systemer. I det moderne samfund er mængden af information steget eksplosivt,

og mulighederne for kommunikation er tilsvarende øget. Det forøger samtidig

kompleksiteten, så vi hele tiden tvinges til at vælge til og fra, fordi vi

ikke kan håndtere det hele. Virksomhedens organisation er en metode til

kompleksitetsreduktion. Gennem samling af organisatoriske ressourcer kan

virksomheden styrke sig i forhold til omgivelserne. Man kan imidlertid også

ønske at øge kompleksiteten, som NovoNordisk f.eks. gjorde det for nogle år

siden, da Novozymes blev udskilt som en selvstændig virksomhed.

En organisation kan således udvikle en given iagttagelsesoptik, dvs måde

at se verden på, men samtidig så tvinger den øgede informationsmængde og den

stadig mere komplekse kommunikation den til at være åben over for

alternative iagttagelsesoptikker. Den skal konstant kunne skifte fokus.

Traditionelt har det at drive virksomhed f.eks. drejet sig om at få sorte

tal på bundlinjen. I dag tvinges virksomheder til at nå målet ved samtidig

at forholde sig til moralsk-etiske spørgsmål, f.eks. hvordan man belaster miljøet eller

behandler medarbejdere og kunder. Hvis en virksomhed eksempelvist leder

efter en underleverandør og ud fra en omkostningsoptik vælger den billigste,

havner man måske i et problem, der hedder børnearbejdere i et u-land eller

dårligt arbejdsmiljø på anden vis. Her kunne man i stedet have valgt en

iagttagelsesoptik, der hedder: Hvordan lave forretning i en global verden

med de hensyn, der nødvendigvis må tages? - og så villle man måske i stedet

tage udgangspunkt i en iagttagelsesoptik, der hedder: Hvordan tilpasser vi

virksomheden til FN's

global compacts menneskeretskomponent eller dens

miljøkomponent?

Samfundet er som sådant polycentrisk hos Luhmann. Der er ikke nogen kerne

eller nogen enhedsværdi noget sted. Det er nok kendt for de fleste, at der

har været en betydelig debat i Tyskland om denne systemteori, hvor bl.a.

Jürgen Habermas er gået i brechen for, at der må gælde nogle fælles

humanistiske værdier.

Luhmann siger, at samfundet som overordnet system differentieres mere og mere i undersystemer. Der er ingen overordnet styring, når man er nået frem til det polycentriske samfund. Samfund er både evolutionære og kontingente, dvs de er historiske strukturer, der kunne have været anderledes end det, de er blevet til. Samfundets udvikling i retning mod stadig højere kompleksitet hænger sammen med stigende kompleksitet i omgivelserne.

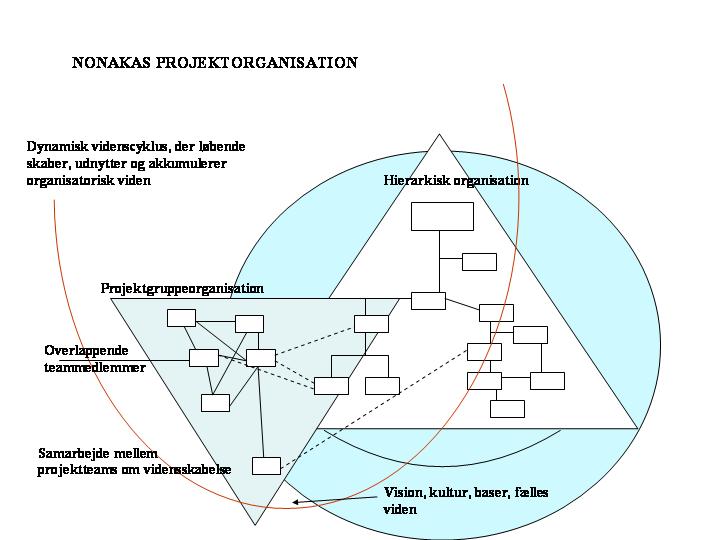

I det hyperkomplekse samfund udvikler organisationer sig ideelt set væk fra bureaukrati og henimod netværk. Man organiserer sig typisk i teams. Ledelse er blevet til "team-ledelse". Man tror så, man har fundet de vises sten, men ofte kommer man til at indrømme, at nissen er flyttet med. Rutinerne indfinder sig på ny, og man må til at "genopfinde" sig selv forfra.

Figur G : Nonakas projektgruppeorganisation for en vidensøkonomi

Kilde:

Ikujiro Nonaka: A Dynamic Theory of Organizational Knowledge Creation.

Organization Science, feb. 1994.

Når det f.eks.

gælder Nonakas projektgruppeorganisation, jvf figuren ovenover, så er ideen

i denne, at viden genereres i organisationen gennem overlappende

projektgrupper og teams, som er skiftende og løst organiseret på baggrund af

virksomhedens bærende vision og ide. Det er et grundsynspunkt, at enhver

organisation befolkes af mennesker, som har en masse tavs (tacit)

viden. Organisationen skal udformes, så den bliver i stand til at mobilisere

den tavse viden, så den kommer til at indgå i skabelsen af en "vidensspiral".

Det sker igennem virksomhedens socialisationsprocesser, der er i gang såvel

ved kaffemaskinen som ved arbejdsbordet. Der sker igennem kombination af

gammel viden og ny viden. Det er ifølge Nonaka en "dynamisk

vidensdannelsesproces", der bringer denne form for organisatiorisk

vidensproduktion langt ud over et traditionelt læringsbegreb.

Udgangspunktet er, at vi ved langt mere, end vi umiddelbart

tror og giver udtryk for i ord og tal. Ord og tal er kun toppen af et

isbjerg. Tavs viden omfatter både kognitive og tekniske elementer. De

kognitive elementer er betydningsfulde, idet det drejer sig om mentale

modeller, som mennesker bruger til at forme modeller af den verden, der

omgiver dem. Det sker igennem frembringelse og manipulation af analogier i

bevidstheden. Det omfatter skematiske rangordener, paradigmer, trossætninger

og synspunkter, der hjælper individet med at give perspektiv på Verden,

hvorved det bliver muligt for individet er definere og percipere verden. Det

er denne tavse viden, man mener kan genereres frem og oparbejdes i spiraler

af organisatorisk viden, hvad der vil være afgørende for, at forskning og

udvikling og produktinnovation kan sparkes videre.

Virksomhedens omgivelser:

Det offentlige, ex. påvirkning via skattepolitik, miljøregulering,

uddannelse og arbejdsmarked

EU: Sætter betingelser via standarder og normer på det indre marked.

Harmoniseringsdirektiver, der følges op af nationale love.

Omgivelser omkring virksomheden: Hvilke clusters

(virksomhedsklynger) indgår den i i lokalt, regionalt og nationalt miljø?

Her kommer globaliseringsaspektet ind.

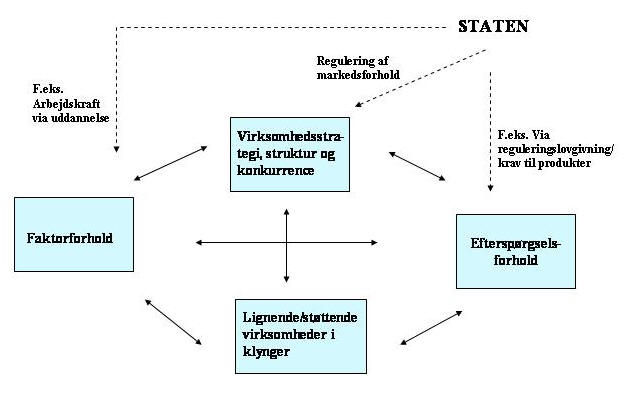

Porters femkantsmodel kan komme ind i billedet. Det samme kan

diamantmodellen,

der siger noget om, hvad det efter Porters opfattelse er for elementer,

der indgår i at skabe samfundsmæssig konkurrencedygtighed i clusters af

virksomheder. Staten kan proaktivt gå ind og påvirke betingelserne. Det

gør den danske stat. Der er som led i erhvervspolitikken blevet

identificeret såvel

kompetenceklynger, nationale klynger, som

regionale klynger af virksomheder, der kan anspores til udvikling

som del af globaliseringen.

Figur H: Porters diamantmodel (Competitive advantage of Nations)

Efterspørgselsforholdene spiller en rolle, f.eks. krævende

forbrugere. Hvordan får man sådan nogle? Det gør man f.eks. via

uddannelsesniveau, højt indkomstniveau, forbrugerbeskyttelseslovgivning,

høje standarder af medier og ytringsfrihed, etc.

Faktorbetingelserne er vigtige, og det drejer sig ikke i første

række om adgang til råvarer. Det spiller efterhånden i en åben globaliseret

økonomi en underordnet rolle. En vigtig pointe hos Porter er, at faktorerne

ikke arves, de skabes, f.eks. i form af et godt uddannelsessystem, god

infrastruktur, etc.

En anden vigtig problemstilling, når man ser på

interessentgruppemodellen er shareholder value betragtningen over for

stakeholderperspektivet. Her menes ofte, at udviklingen har været præget af

en bevægelse fra det første henimod det andet. Stakeholderinteressens

varetagelse kan dog let forenes med en langsigtet varetagelse af det første.

Det hænger naturligvis også sammen med virksomhedens ejerforhold og

offentlige reguleringer i det hele taget. Stakeholderperspektivet kan også

anskues som et

normativt perspektiv på virksomheden.

Det følgende handler om kapitalmarkedet: Hvordan skaffes kapital til investeringer i en

markedsøkonomi? Hvordan anbringes forsikringsopsparing?

Hvilke typer af kreditter

formidles af banker?

Hvordan udvikler rente og aktiekurser sig - og hvorfor?

Og så videre....

Børsen er kun én type af finansiering, men økonomer interesserer sig meget

for, hvad der foregår på børserne, fordi kursbevægelserne kan påvirke den reale

økonomi. Hvis der prikkes hul på en aktieboble, kan store pengebeløb så at sige

forsvinde ud i den blå luft, og det påvirker naturligvis de mennesker, der havde regnet

med at eje de pågældende værdier. Hvis det drejer sig om forbrugere, vil de måske

nedsætte deres forbrug og øge deres opsparing, fordi de føler sig truet af de dårlige

tider. Hvis det drejer sig om virksomheder, vil de opleve et tab i deres aktivmasse.

Derfor kan børskrak sprede deres virkninger som ringe i vandet. Og børsopgange vil

omvendt kunne føre til fremgang i forbrug, investeringer og vækst. Det så man i

sluthalvfemserne frem til 2000, hvor bl.a. Nasdaq teknologiindekset i New York dykkede

kraftigt efter nogle voldsomme stigninger i perioden forinden.

Et aktieindeks er en gennemsnitsberegning af kursudviklingen for en

række aktier. Ved at gå ind på

linksene, vil man kunne se

udviklingen i OMXC20,

dvs Københavns Fondsbørs indeks, de tyve mest omsatte aktier på Københavns Børs, Dax,

Deutsche Aktienindex, de mest omsatte aktier i Frankfurt, Dow Jones, de mest omsatte

industriaktier i USA, etc. Herved kan man danne sig et skøn over optimismen/pessimismen i

den økonomiske udvikling i disse områder.

I dag er de internationale aktiebørser så forbundet, at det, der sker i New York, som pt er det førende finanscenter, plejer at smitte af på resten af verden minutter efter. Hvis man derfor vil følge løbende, hvordan det går med f.eks. mange af de danske aktier, danske investeringsforeninger, etc, så kan man ved at følge udviklingen i Nasdaq og Dow Jones hvert tiende minut i disse børsers åbningstid (forskudt 6-7 timer fra dansk tid), se relativt præcist, hvordan det vil gå. Der kan også på linket til Nasdaq og Dow Jones søges på enkelte aktier. Så får man tal for virksomhedens økonomi og aktiekursudvikling.

Langsigtsvurdering af aktiekurser og aktienøgletal

I aktieanalyse benytter man sig hovedsagelig af en eller flere af følgende metoder, som man kan anvende hver for sig eller blande sammen. Der er naturligvis en snæver sammenhæng imellem dem:

1. AKTIENS BAGVEDLIGGENDE KAPITALVÆRDI (virksomhedens indre værdi)

2. KONJUNKTUR- OG MARKEDSANALYSE (forhold i virksomhedens omgivelser, der påvirker indtjeningen). Heri indgår også fremtidsperspektiverne for virksomheden og dens branche. Er det IT eller bioteknologi, har man i de senere år vurderet fremtiden meget positivt, så dette har betydet mere end indtjeningen. Man kan også sige, at forventningerne har gået på den fremtidige indtjening

3. TEKNISKE ANALYSER OG SPEKULATIVE ELEMENTER ("indbyggede" tendenser i kursudviklingen)

Kapitalværdialanalyse

Kursen på den enkelte virksomheds aktier påvirkes naturligvis først og fremmest af de træk i udviklingen i virksomhedens økonomi, som bestemmer størrelsen af den indre værdi.

Man vil derfor se på størrelsen af egenkapitalen. Når man er aktionær, ejer man jo en forholdsmæssig del af egenkapitalen. Det er så også det, der kaldes den indre værdi af aktien. Den defineres ved størrelsen af egenkapitalen i forhold til aktiekapitalen. Dens fremtidige størrelse bestemmes af udviklingen i egenkapitalen, dvs størrelsen af virksomhedens kapital, de årlige overskud, og hvor store andele af disse overskud, der akkumuleres som reserver (opsparede overskud).

Et enkelt eksempel kan belyse tankegangen. En virksomhed har udstedt 10.000 aktier af en værdi på hver 100 kr. Det er altså en aktiekapital på 1.000.000. Hvis egenkapitalen i virksomheden er 2 mio kr, så skal hver aktie teoretisk have en kurs på 200. Det vil være den kurs, der svarer til de indre værdier:

|

Indre værdi: 2 mio(egenkapital) * 100/1 mio(aktiekapital |

Teoretisk aktiekurs: 200 (for 100 kr.'s aktie), 2 kr for 1 krones aktie

Hvis egenkapitalen stiger til 3 mio, fordi der ophobes overskud på 1 mio, bliver den teoretiske aktiekurs: 300 for en 100 krones aktie eller 3 kr for en trekrones aktie. Hvis virksomheden nu foretager en nyudstedelse (emission) af aktier, skal en større aktiekapital nu divideres op i egenkapitalen. Aktiekursen vil derfor blive mindre. Derfor vil man da også tilbyde de eksisterende aktionærer nogle af de nye aktier som såkaldte fondsaktier gratis eller aktier til favorabel kurs.

I virkelighedens verden er det mere kompliceret at angive, hvad en kurs på en aktie bør være, fordi det i praksis kan være svært at vurdere de reelle værdier i virksomheden. Den reelle egenkapital har måske en anden størrelse, fordi aktiver (bygninger, maskiner, varelagre) er vurderet for højt eller for lavt i forhold til den faktiske handelsværdi i det bogførte regnskab.

Der er også andre faktorer end evt. skjulte værdier i regnskabet, der kan påvirke kursen i den virkelige verden. Det er ikke mindst udsigten for virksomhedens overskud fremover. Hvis man regner med stigning i overskuddet, så vil aktiekursen alt andet lige stige. Derfor er vigtige nøgletal overskuddet sat i forhold til egenkapitalen (egenkapitalforrentning) og sat i forhold til aktiekapitalen (earnings per share/resultat pr aktie).

P/E-værdien (Price/Earning) står for Price (Pris for aktien, dvs kurs ganget med akties nominelle værdi) i forhold til earning (indtjening/overskud).

Den sætter altså pris i forhold til overskud. Det svarer næsten til, at vi sætter penge i banken (pris = bankindeståendet. Indtjening = rente). En p/e-værdi på 20 "svarer" altså til en bankrente på 5 pct.

Man ser ofte finansanalytikere sammenligne P/E-værdier internationalt for firmaer i samme branche for at se, hvor aktier er "billige", og hvor de er "dyre". Det skal man være forsigtig med. P/E-værdierne kan være påvirket af skatteregler.

Konjunktur- og markedsanalyse

Det kan være svært at vurdere overskuddets udvikling i fremtiden. Man må se på flerårige budgetter, som kan være højst usikre. Man må se på investeringer i forskning og udvikling. Og man må se på, hvordan markedet for virksomhedens produkter udvikler sig.

Aktieindekset er en gennemsnitsberegning af aktiekurserne, hvor de enkelte aktier er vægtet efter størrelse. Og det bestemmes af udviklingen i samfundsøkonomien. Her spiller de internationale økonomiske konjunkturer en rolle. Erhvervsklimaet spiller en rolle. Det danske KFX-indeks bygger på de tyve mest handlede aktier på den danske fondsbørs.

Endelig påvirkes aktiekursen af tendensen i forbrugernes præferencer. Hvis trenden går i retning af virksomhedens produkter, så vil det påvirke kurserne opad.

Tekniske analyser

Når man ser på aktiekursernes udvikling, kan man se, at de har tendens til at bevæge sig op og ned over længere tidsrum. Det vil sige, at hvis man i lang tid har været på en opadgående bølge, kan man forvente, at den brydes på et eller andet tidspunkt. Man går fra Bull (tyr) marked til Bear (bjørne) marked.

Teknisk analyse går ud på, at man forsøger at afdække de matematiske egenskaber i regulariteten i kurvens bevægelser op og ned. Dermed formodes det, at man kan forvente en nedadgående bevægelse på et bestemt tidspunkt, der svarer til, hvornår den kom de tidligere gange.

Det er naturligvis det rene humbug og matematiske latin. Men da der også er en del psykologi i aktiemarkedet, kan man ikke helt afvise, at markedsdeltagerne reagerer med visse forventelige lemmingeffekter indbygget. Det er da også det, der er baggrunden for anvendelsen af ordene "bear"- og "bull"-markeder. Vi er ude på dyrepsykologiens overdrev. Mange vil gerne springe på og være med i et bull-marked. Det forstærker bull-markedet. De fleste ved, at de skal springe af igen. Når mange gør det, sætter det et bear-marked igang. Hvis man spiller kortsigtet på børsen, er det vigtigt at lære at springe af i tide. Det er imidlertid vanskeligt at vide, hvornår det rette tidspunkt er. Hvordan kan man se det? Her gør en ejendommelig psykologi sig gældende, der undertiden kan nærme sig massepsykose: Børsspillerne ved, at et marked ikke for længe ad gangen kan hæve sig for meget væk fra de underliggende kapitalværdier og realismen i fremtidsforventningerne. Derfor vil nogle dages stigning på et tidspunkt føre til et fald.

Det er sket flere gange, at et bull-marked har varet "for længe". Et historisk eksempel er det berømte børskrak i Wall Street, New York, i 1929. I 1987 kom der igen et krak, der var omtrent lige så stort - men kun på det korte sigt, jvf log.skala diagrammet over Dows udvikling. At et bull-marked har varet for længe, kan f.eks. ses på, at P/E-værdierne er kravlet opad i lang tid og har nået en historisk kulmination. Så er prisen på aktierne blevet urealistisk høj i forhold til indtjeningen på dem.

Et bull-marked kan blive kunstigt forlænget af de finansieringsmuligheder, der er for aktiekøb. I både 1929 og 1987 blev en stor del af aktiekøbene foretaget for lånte penge. Det kan bevirke, at aktiespekulanters fallit kan føre til fallitter også i kreditinstitutioner, som er forbundet med spekulanterne i lånearrangementer. Bølger af fallitter i kreditinstitutioner kan føre til økonomisk recession, når kreditinstitutionerne forsøger at dække sig ind hos deres debitorer. Og denne økonomiske recession kan dermed forstærke det bear-marked, der kommer efter krakket.

AKTIEANALYSE

Kilder til aktieanalyse er virksomhedsregnskaber, som man for aktie- og anpartsselskaber kan fås hos selskabsstyrelsen, der er en offentlig styrelse under Ehvervsministeriet. Der skal betales for en kopi af et regnskab. Mange virksomheder har regnskabstal liggende på deres hjemmesider. Endelig findes der store mængder regnskabstal hos Euroinvestor. Her klikkes på aktieindeks, f.eks. KFX eller KVX og derefter links til de enkelte virksomheder og nyheder om dem.

Hvad skal man interessere sig for i regnskabstallene?

Kurs/indre-værdi måler kursen i forhold til den indre værdi. Kursen divideres altså med den indre værdi.

Den indre værdi måles således:

| EGENKAPITAL (Aktiver - gæld) * 100 / AKTIEKAPITAL |

Dette kaldes også den bogførte indre værdi, fordi beregningen bygger på de tal, der står i regnskabet i årsberetningen. Her står der f.eks., hvad de fysiske anlægsaktiver (bygninger, maskiner, grunde, m.v.) og omsætningsaktiver (varelagre, pengetilgodehavender, m.m) er værd. Der er tale om skønnede værdier. Reelt kan den indre værdi af en virksomhed altså være anderledes, end det fremgår af regnskabet.

Det er naturligvis denne reelle værdi, som Børsinvestorerne forsøger at vurdere med den pris, de er villige til at betale for aktien. Kurs/indre værdi udtrykker netop Børsinvestorernes vurdering af aktien. Er tallet større end 1, vurderer de virksomheden som mere værd end "på papiret".

Svarer egenkapitalens værdi til aktiekapitalen, vil aktieejerne i tilfælde af virksomhedens likvidering få deres penge tilbage til pålydende værdi.

Er kurs/indre værdi større end 1, kan det skyldes, at der er skjulte reserver i virksomheden. Det vil sige, at aktiver/egenkapital er undervurderet i regnskabet. Det kan også være Børsen, der har for optimistiske forventninger og dermed driver kursen op i et for højt niveau.

Overskud/egenkapital viser forrentningen af den investerede kapital, egenkapitalen (egenkapitalen = aktiver - gæld). Nettooverskuddet anvendes, dvs overskud efter skat.

| Resultat efter skat * 100/Egenkapital |

Price earning viser, hvad en køber af aktien betaler i kroner for at få andel i én krones overskud. Det svarer til aktiekapitalens pris ved dagens kurs divideret med overskuddet:

| P/E : Dagens kurs * nominel aktiekapital / Overskud |

Hvis tallet er 10, betaler man 10 kr for at være med til at råde over 1 kr i overskud i virksomheden.

Tallet kan også beregnes for den enkelte aktie. Så sættes aktiens pris altså i forhold til overskud pr aktie (overskuddet divideret med antal aktier).

©Gregers Friisberg

INVESTERINGSSPIL. Laves enkeltvis eller i grupper. Tast aktier ind efter kurser i børslisten (evt på epn.dk). Cursoren kan bruges inde i regnearket til at komme frem og tilbage mellem kolonner og rækker. Når I er færdige, eksporteres til excel, øverste menubjælke (det grønne x ikon). Endelig gemmer I excelfilen med jeres data på jeres lokale harddisk eller diskette. Så er den klar til næste gang, I skal taste nye kurser ind.

|

Optimal Price Prisoptimumopg. En case - ny virksomhed .

|