The Economist har lidt af en solstrålehistorie i sit sidste nummer om omplantningen af dansk realkredit til mexicanske forhold. Det er en solstrålehistorie af den grund, at bladet åbenbart ikke er bekendt med, hvordan den danske realkreditmodel er ved at blive ændret til ukendelighed i disse år.

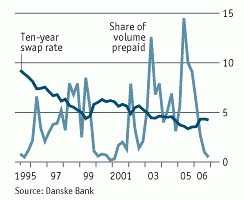

Figur 1: Det danske realkreditmarked (swap-rate: Konverteringsrente. Share of volume prepaid: Andel af totale udestående lån, der indløses)

Note: Det ses tydeligt, hvordan selv små fald i renten fører til øget indløsning af eksisterende gæld/konvertering. Mange danske boligejere er blevet mere velaglagte efter sådanne konverteringer, idet de med de lavere boligydelser får større beløb til rådighed.

Bladet

bruger bl.a. vedlagte figur til at beskrive nogle af modellens virkninger.

Mexico er ved at indføre den, og det bliver interessant at se, hvordan den

kommer til at virke i Mexico.

Modellen blev oprindelige indført i Danmark efter branden i København i

1795. Som bladet bemærker: Siden da har der aldrig været en nødlidende dansk

realkreditobligation. Det hænger sammen med, at låntagerne gik sammen i

foreninger og udstedte pantebreve med sikkerhed i deres ejendomme. Og det

hang sammen med lovgivningens krav om, at der kun måtte ske belåning op til

80 af ejendomsværdien.

Bladet bemærker, at systemet har store fordele set fra låntagernes

synsvinkel. Lånene er fastforrentede (når ses bort fra den mulighed, der

indførtes for nogle år siden for flexlån). I mange andre lande, f.eks.

England er boliglån med variabel rente. Den faste rente giver sikkerhed for

låntageren for ydelsen i lånets løbetid. En anden fordel er muligheden for

at indløse lånene for udløbstiden (jvf figuren, hvor man kan se de massive

konverteringsbølger, der fandt sted under perioden med faldende rente).

Det, bladet ikke er opmærksom på, og ikke skriver om, er at Danmark faktisk

er ved at forlade denne model. Den sidste søm i ligkisten bliver slået i af

Bendtsen i denne tid, hvor lovforslaget om de særlig dækkede obligationer (SDO)

er fremlagt. Med SDO'erne bortfalder realkreditinstitutternes eneret til at

udstede obligationer med sikkerhed i pant i fast ejendom. Hermed kan

bankerne gå helt og fuldt ind i boligfinansieringen, og man kan forudse, de

vil fortrænge realkreditinstitutterne de kommende år.

Samtidig indføres mulighed for ubegrænset løbetid på de nye obligationslån!

Og lige nu står en politisk kamp om lånegrænserne. Nationalbanken har af

hensyn til den opkogte danske økonomi foreslået, at der sættes lånegrænse

ved 70 pct af ejendommenes værdi. Det må siges at være et overordentlig

fornuftigt forslag i denne tid, hvor regeringen reelt p.g.a. skattestoppet

har spillet muligheden for en finanspolitisk stramning af hænde. En

lånegrænse på 70 pct. kunne virke lidt på samme måde. Den ville medvirke til

at klippe toppen af en rødglødende konjunktur i byggesektoren af.

Bankerne forsøger imidlertid at påvirke ministeren til at gennemføre 80 pct

lånegrænse. Man ser rørstrømske argumenter bragt til torvs om unge familier,

der ikke ellers får råd til at nyetablere sig i ejerbolig. Det er vel lidt

den samme argumentation, der blev brugt i 2003, da man indførte de

afdragsfrie 30-årige lån.

Det, der skete var, at disse "billigere" lån hurtigt blev kapitaliseret til

højere ejendomspriser til "friværdi-Danmarks", långiveres og

ejendomsmægleres store fordel, men til ulempe for de ikke-etablerede på

ejendomsmarkedet. Noget lignende vil ske, hvis man indfører lånegrænse på 80

pct og reelt afdragsfrie lån. Det vil igen give et boost til ejendomspriser,

lånesager og ejendomsomsætning. Til fordel for nogle, men så absolut til en

mere langsigtet ulempe for ganske mange andre!