ØKONOMISK GLOBALISERING

Den internationale handel er steget kraftigt i sidste halvdel af det 20. århundrede. Det skyldes handelsliberaliseringerne, dvs nedsættelse af toldsatser på et stort antal varer efter II. Verdenskrig. Toldsatserne blev nedsat fra omkring 40 pct i gennemsnit til i starten af det 21. århundrede under 4 pct i de lande, der er medlemmer af WTO.

Økonomisk kan man definere globalisering som en stigende tendens til, at kapital frit føres over landegrænser, at virksomhederne investerer over landegrænserne og bruger hele kloden i deres planlægning, og at også arbejdskraften, hvor det er muligt, flytter sig fra land til land i jagten på gode økonomiske muligheder. Det sidste sker dog i langt mindre omfang.

| Økonomisk globalisering | |

| Fysiske varer | Import/eksport varehandel: Det, det oprindelig drejede sig om i traditionel udenrigshandel, og som stadig spiller en stor rolle i nutidens globalisering. I stedet for at eksportere, kan man vælge at lægge produktion ud lokalt |

| Tjenester/Serviceydelser | Et voksende område. Den "usynlige økonomi" udgør stadig større dele af verdensøkonomien |

| Viden/information | Flytter lettere med internet og mobiltelefoni |

| Outsourcing/udflytning af jobs | Økonomiske uligheder/lønforskelle gør det attraktivt at flytte jobs fra højlønslande til lavtlønslande. Gælder især arbejdsintensive opgaver. Det ændrer den internationale arbejdsdeling |

| Arbejdsmarked | Kapitalen/virksomhederne ønsker et fleksibelt arbejdsmarked. Lønmodtagerne deles imellem højtkvalificerede, der let klarer sig på det globale arbejdsmarked, og lavtkvalificerede, der kan blive angste for konkurrence fra de store arbejdskraft-"pools" i Asien, Afrika og Latinamerika |

| Funktionel indkomstfordeling | Med den delvise åbning til de enorme arbejdskraftspools i Indien og Kina, m.fl. lande, ændres kapital/arbejdskraftstyrkeforholdet tendentielt til kapitalens fordel, så længe der er meget ledig arbejdskraft i de globaliseringsåbne økonomier. Profit/løn-kvote stiger gennemsnitligt og tendentielt på globalt plan |

| Global indkomstfordeling mellem rige og fattige lande | Ændrer sig til de førstes fordel i det omfang, de kan monopolisere "upmarket" produktioner og services |

| Finanssektor | Lettere at flytte penge over grænser kan give finansielle rystelser og større ustabilitet, som man så det under den asiatiske krise i 1997/98 |

Globaliseringstal

|

Daglig omsætning på de internationale valutamarkeder 2000 |

1500 milliarder dollars |

|

65000 MNC m. 500.000 filialer andel af verdensproduktion. |

20 pct |

|

65000 MNC m. 500.000 filialer andel af verdenshandel |

70 pct |

(ifølge Anthony McGrew - Global Transformations)

Velfærdssamfundet i de rige lande antages at komme under pres, fordi den nationale kapital ikke kan konkurere på lige fod under globale vilkår, hvis den slæber rundt med en for stor skattebyrde, der fordyrer arbejdskraften.

De nationale økonomiers forbundethed og indbyrdes afhængighed øges. Man kan se det inden for EU-området, hvor økonomierne integreres hastigt i hinanden, og der opstår behov for en fælles valuta af samme årsag. Endnu mere eksplosivt voksende er de internationale pengestrømme. Der veksles i dag langt større beløb over landegrænserne end for få år siden. Det hænger sammen med øget handel med værdipapirer, øget turisme og menneskelige kontakter og kommunikationer, og også stærkt øgede spekulative pengestrømme over grænserne.

Der skelnes i almindelighed mellem hyperglobalister og globaliseringsskeptikere. De første mener, at globaliseringen er så voldsom, at den vil rive alt ned og ændre verden totalt: Grænserne forsvinder, nationalstaternes betydning mindskes. Der opstår nye styreformer til styring af økonomien. Og indkomster, arbejdsvilkår og produktionsformer vil udlignes over hele kloden.

Globaliseringsskeptikerne mener, at globaliseringen ikke vil slå så voldsomt igennem. Nationalstaterne vil fortsat have betydning, og der vil være tendens til, at der danner sig center og periferi. I centret vil man blive rigere og rigere, og periferien vil have svært ved at følge med. Globaliseringen vil altså ophobe fordelene ved den fri handel nogle steder og lade andre tilbage i marginalisering. Der vil også være tendens til at nationalstatens styring gradvist vil overgå til nogle regionale sammenslutninger: EU, NAFTA, ASEAN. Her vil de rige områder: Europa, Nordamerikan og Østasien kunne beskytte sig bag toldmure og grænsekontroller.

Den amerikanske økonomi betyder meget for den globale

økonomi

Når man skal vurdere udviklingen i den globale økonomi, må man se på,

hvordan den globale efterspørgsel og det globale udbud af varer og tjenester

udvikler sig. Her spiller den amerikanske økonomi en stor rolle. Den

amerikanske økonomi har igennem 18- 1900-tallet udviklet sig til centret

for den globale kapitalistiske økonomi.

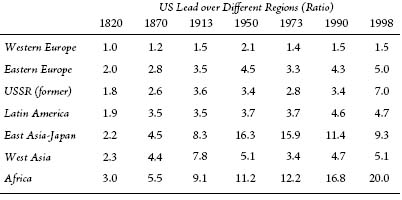

Tabel 1: USA's føring i indkomst pr indbygger i forhold til forskellige regioner i Verden. Indkomst pr indbygger er målt i købekraftsparitet.

Kilde: M. Shabid Alam: Global disparities since 1800. Journal

of World Systems Research. USSR (former): Tidligere Sovjet.

Ifølge verdenssystemteoretikeren Shabid Alam kan

udviklingen i USA's føring i forhold til den såkaldte semiperiferi (mellemudviklede

lande) og periferien inddeles i tre hovedfaser: En periode af hurtig

forøgelse af den globale uligheder mellem 1800 og 1950, en kort periode fra

1950-1980, hvor det gik lidt i den anden retning, i hvert fald mellem USA og

nogle af områderne, og endelig en periode med voksende forøgelse af de

globale uligheder i perioden fra 1980.

Det er en noget grov opdeling. Omkring årtusindeskiftet

begynder der at ske en del ting, der gør billedet mere broget. Det gælder

især Øst- og Sydasiens begyndende rejsning i Verdensøkonomien, samt

udviklingen i dele af Europa, hvor de stærkeste dele af EU-økonomien

begynder at udfordre USA m.h.t. føring i BNP pr capita. Shabid Alam

har imidlertid ikke inddraget disse seneste tal. Han konkluderer, at de af

ham konstaterede tendenser skal forklares ved tre udviklingstræk i den

globale kapitalisme: (1) Centralisering af kapital og økonomisk magt;

(2)Rivaliseringer og krige inden for kerneområder, og (3) voksende modstand

fra dele af periferien.

Figur 1: Det amerikanske BNP i faste priser (2000$) 1947-2004

Ikke et ondt ord om CO2 og drivhuseffekt. Det kunne ellers være relevant nok, når man ser på denne figur. I volumen er den amerikanske økonomi ca 5-doblet på et halvt århundrede. USA bruger 20 mio. tønder olie om dagen, hvoraf over halvdelen importeres fra venlige eller uvenlige lande i Mellemøsten og Latinamerika. Hver amerikaner bruger over 10 liter olie pr dag, EU-borgeren ca. det halve og kineseren 1 liter.

Det ser ud til, at der er ved at komme en erkendelse blandt amerikanske forbrugere om, at det er ved at være på tide at begynde at begrænse forbruget. Mange gør det, fordi de tvinges til det af økonomien. Som man kan se af figuren, har der kørt en kraftig konjunkturopgang siden 2002. Den afløste en konjunkturopgang i 90'erne. Egentlige fald i produktionen skal man tilbage til midten af 1970'erne eller begyndelsen af 1980'erne for at finde.

Der er i 2006 gået hul på den amerikanske boligboble, og luften siver langsomt ud. Det fører til frygt blandt mange økonomer for, at det kan udløse en global recession. Det skriver The Observer i en artikel 27.8.06. I juli faldt salget af nye boliger med 22 pct i forhold til juli 2005. Amerikanske økonomer har beregnet, at nedgangen i opførelsen af nye boliger betyder tab af 73.000 jobs om måneden det kommende år.

I måske endnu højere grad end i Danmark har den økonomiske højkonjunktur i USA redet på ryggen af en boligboble. Amerikanske husejere har belånt friværdier og udnyttet skattenedsættelser til at øge privatforbruget. Hvad der især er bekymrende, er, at en stor del af øgningen af privatforbruget sker for lånte penge. Det enorme amerikanske betalingsbalanceunderskud på godt 800 mia $ eller 6-7 pct af BNP er udtryk for, at hver amerikansk familie i gennemsnit sparer ca. 2600 $ for lidt op årlig.

På sin vis kan man sige, at Verden har nydt godt af en enorm økonomisk efterspørgselsstimulans fra den "gavmilde" amerikanske økonomis side. Det har stimuleret økonomien over hele verden og medvirket til pæne vækstrater også i mange fattige landes økonomier, f.eks. lande, der som nogle af de sydamerikanske, har kunnet levere råvarer til verdensmarkedet. Verden svømmer i amerikanske penge ("awash with cash"), og det kan være sjovt nok, så længe det varer. Men på et eller andet tidspunkt skal regningen betales. På et eller andet tidspunkt begynder der at melde sig en skepsis med hensyn til, om disse amerikanske tilgodehavender nu også er så meget værd. Og så begynder den globale inflation og udhuling af dollarværdien for alvor.

De amerikanske forbrugere har lugtet lunten, og de begynder at spare mere op. Mange har spændt belåningen af huse og ejerlejligheder til det yderste. De mange afdragsfrie lån (Hvem opfandt mon denne låneform?) fører til problemer. For mange amerikanske husejeres vedkommende nærmede tidspunktet sig, hvor afdragsperioden satte ind, og det betød, at mange familier havde svært ved at klare det. Hertil kom kraftige stigninger i energipriserne. "Frygten stiger for, at den "kontrollerede" slowdown i boligmarkedet, som den amerikanske nationalbank Federal Reserve forudså, vil udvikle sig til et egentligt økonomisk crash (sammenbrud)", skriver the Observer.

Siden den sidste recession i 2001 er der frem til 2006 skabt 1,4 mio nye jobs i USA. Ca 1/3 af dem er sektorer, der har med boligsektoren at gøre. Stephen Roach, der er cheføkonom ved Morgan Stanley regner med, at opbremsningen i boligsektoren vil barbere 2 pct af den amerikanske BNP-vækst næste år og derved bringe USA meget tæt på en recession. Med den amerikanske økonomis størrelse og dermed betydningen af de amerikanske indkøb i resten af Verden, vil dette kunne få store konsekvenser for verdensøkonomien. Økonomierne er mere forbundne med hinanden i dag end i 2001. Og det amerikanske gældsbjerg er langt større. Hvis kineserne og andre asiater begynder at sælge ud af deres dollarobligationer, kan virkningerne blive ret uoverskuelige.

Tabel 2: Federal Reserve renteændringer 2001-2003

| 2003 June 25 | ... | 25 | 1.00 |

2002 |

|

|

|

| November 6 | ... | 50 | 1.25 |

2001 |

|

|

|

| December 11 | ... | 25 | 1.75 |

| November 6 | ... | 50 | 2.00 |

| October 2 | ... | 50 | 2.50 |

| September 17 | ... | 50 | 3.00 |

| August 21 | ... | 25 | 3.50 |

| June 27 | ... | 25 | 3.75 |

| May 15 | ... | 50 | 4.00 |

| April 18 | ... | 50 | 4.50 |

| March 20 | ... | 50 | 5.00 |

| January 31 | ... | 50 | 5.50 |

| January 3 | ... | 50 | 6.00 |

Kilde: Federal Reserve

De fleste økonomer vurderer, at the Feds reaktionsmønster betyder meget for, om en recession for det første kommer, for det andet kan risikere at udvikle sig til noget langt værre. I 2001 lykkedes det at dæmme op for en sådan katastrofekurs henimod et crash. Det skete ved hjælp af lempelser af pengepolitikken, jvf tabel 2. Renten faldt hastigt igennem 2001.

Figur 2: The Federal Reserves pengepolitiske rolle i den amerikanske konjunkturpolitik

Derved modvirkedes en truende recession, en recession, der ikke mindst kunne være blevet kraftig p.g.a. den panik, som angrebet på Word Trade Center 11.9.2001 satte finansmarkederne i. Denne pengepolitiske lempelse kan have været for hurtig og for stærk på dette tidspunkt, hvor USA også havde betydelige problemer med balancen i udenrigshandelen. Den kan have medvirket til, at den nuværende situation kan udvikle sig til noget værre. Den virkelig nødvendige opbremsning kom ikke. De fundamentale ubalancer fik fortsat lov til at udvikle sig.

Figur 3: Den globale finansielle terrorbalance, MAD, mellem USA og Østasien

Note: MAD: Mutually Assured Destruction. Kina er ikke

interesseret i en hård landing for dollaren, idet det vil gøre deres

dollarvalutabeholdning, hvoraf en stor del er amerikanske statsobligationer

(Treasury bonds) mindre værd. Kina havde medio 2006 en nettovalutabeholdning

på over 940 mia$.

Oversigtsfigurer (Økonomisk

redegørelse, Finansministeriet)

|

|

|

| Udviklingen i Verdenshandelen (ovenover). Efter WTC angrebet i september 2001 dykkede Verdenshandelen.Et fald, der allerede var i gang blev forstærket af denne begivenhed. Senere svingede den op igen og voksede mere end væksten i produktionen, som det har været tilfældet i det meste af perioden efter II. Verdenskrig | Betalingsbalancer i pct af Verdens BNP (ovenover). Det interessante er her USA's underskud i forhold til Kinas og olieeksportørers overskud | |

|

|

|

| USA's betalingsbalance og saldo på offentlige budgetter i pct af BNP. Under Bush er begge gået i kraftig minus. - Uholdbart på længere sigt, men stimulerende for den øvrige Verdens afsætningsmuligheder | USA's inflation opdelt i bestanddele (CPI: Consumer Price Index, forbrugerprisindeks) | |

|

|

|

| Udvikling i amerikanske renter. Pengepolitisk rente er the Fed's rente | Forbrugertilliden i USA målt af to uafhængige institutter. Ændringer i de amerikanske forbrugeres tillid kan påvirke resten af Verdens økonomi p.g.a. den amerikanske økonomis størrelse (ca. 30 pct af Verdens produktion). |