GLOBALISERING - HISTORIE

Globaliseringens historie kan skrives på mange forskellige måder. Her vil vi inddele den i følgende hovedperioder, der omtales mere udførligt nedenfor.

1. globaliseringsbølge (1871-1914)

1920'ernes delvise rekonstruktion

Globaliseringsmodstand og national

selvforsyningspolitik (1930-1945)

2. Globaliseringsbølges keynesianske fase (1948-1973)

2. Globaliseringsbølges nyliberale fase (1980 - )

Lige siden Columbus og de europæiske kolonisatorers fremstød i nye landområder i Afrika, Latinamerika og Asien, har man kendt til øget internationalisering. Det, der er nyt med udviklingen i slutningen af det 20. århundrede er den fart, hvormed det sker, fordi der er blevet bygget elektroniske net over hele verden. Det gør det nemmere at lave servicearbejde fra et hvilken som helst sted på jordkloden og at overføre penge i løbet af brøkdele af et sekund fra et sted på kloden til et andet. Det har skabt internationalt forbundne kapitalmarkeder, hvor pengemænd ikke ser isoleret på, hvad man kan få i afkast ved at investere penge i aktier på børsen i København, nej, de bringer hele kloden ind i deres synsfelt og vil ikke tøve med at sætte penge i et kinesisk selskab i stedet for et dansk, hvis afkastet er mere ”interessant” i det førstnævnte.

Figur 1 : Udvikling i produktion og varehandel i Verden. Faste priser. 2000 = 100

Kilde: WTO. Varehandelen er 29-doblet.

Produktionen 8 doblet på de 57 år.

At det er blevet sådan, har en lang række af virkninger på verden og den måde, den er kommet til at fungere på.

Der er både fordele og ulemper ved det. For de fattige områder kan det betyde, at man meget hurtigere kan komme til at efterligne teknikken og produktionsformerne i de rige lande. Men det kan også indebære en meget ulige udvikling, idet nogle er hurtigere til at drage fordel af udviklingen end andre. Endelig kan Casino-økonomien på de internationale børser og finansmarkeder føre til sammenbrudstendenser i den globale økonomi. I nationerne har staten reguleret banksektoren og børserne med reguleringslovgivning, der f.eks. bestemmer, at bankerne skal have en bestemt del af deres indestående i reserver. Det modvirker bankkrak. På det internationale finansmarked mangler reguleringen. Der er ikke nogen global stat, og de store lande har svært ved at blive enige om, hvordan der skal reguleres.

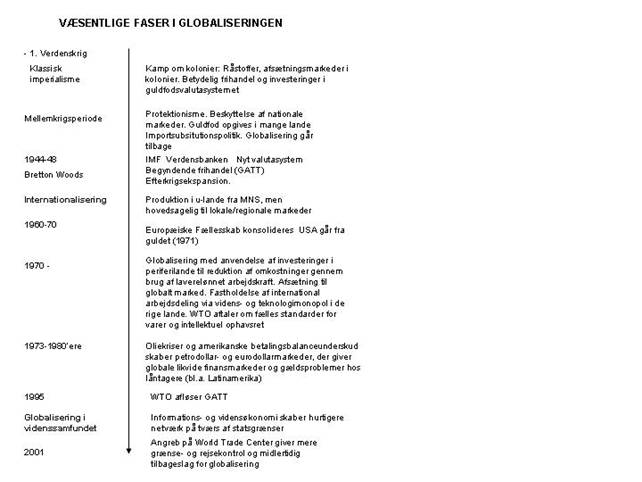

Figur 2: Globaliseringens hovedfaser i det 20. og 21. århundrede

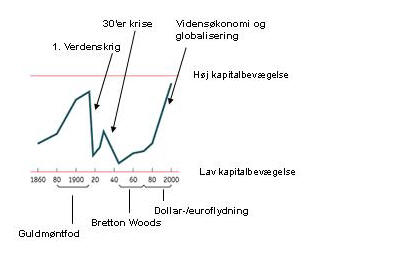

Globaliseringen kan også måles på kapitalens bevægelighed, jf figur 3. Globalisering vil jo netop på det økonomiske plan sige, at virksomhederne går uden for deres hjemlande med investeringer. De investerer direkte i filialer, og de køber udenlandske virksomheder op. Egentlig globalisering vil så sige, at der ikke længere er et "hjemland" for virksomheden, men hele verden er "hjemlandet".

Figur 3: Kapitalens bevægelighed siden guldmøntfoden

Den første økonomiske globaliseringsbølge

Som det ses, var kapitalens bevægelighed også stor under guldmøntfoden. Det at man havde guld som fælles valuta, og man havde England som dominerende sømagt, der sikrede fred på verdenshavene, bevirkede en kraftig fremgang i international handel og investeringer. Det skete dog dengang i stor grad inden for imperierne, imellem moderland og kolonier.

I sin klassiske form gik guldmøntfoden ud på, at mønter og sedler i omløb kan veksles til guld. Centralbanken har en guldbeholdning, hvis størrelse er fastsat i forhold til den udstedte mængde af sedler og mønt, således at man til enhver tid har sikkerhed for at kunne indløse penge med guld. Samtidig kunne lande med guldmøntfod eksportere guld til hinanden. Det vil sige, guld kunne bruges til at betale for betalingsbalanceunderskud. Systemet blev reelt understøttet af, at det engelske pund fungerede som international reservevaluta, og London var førende finanscentrum, der fungerede som en slags bankier for Verden.

I sin ideelle form fungerede det som et automatisk konjunkturudlignende system. Hvis et land havde overskud på betalingsbalancens løbende poster, tilførtes det guld som betaling. Guldet blev vekslet til landets mønter og sedler i bankerne. Dermed steg pengemængden. Stigende pengemængde fører til øget økonomisk aktivitet, mangel på arbejdskraft og eventuelt større inflation. Dermed ville der være tendens til pres på landets produktionskapacitet og dermed til, at det pågældende lands betalingsbalanceoverskud blev formindsket.

Den omvendte mekanisme gjorde sig gældende for lande med betalingsbalanceunderskud.

Med guldmøntfoden havde man altså ideelt set et liberalt internationalt markedsregime, hvor den økonomiske aktivitet tenderede til at blive udlignet internationalt. Det var et valutasystem, der havde gunstige virkninger for den internationale handel. Eksportører, som tjente penge på udenrigshandel, havde lov til at beholde det guld eller udenlandske valuta, de havde tjent. Og importører kunne frit købe guld eller udenlandsk valuta til betaling for import.

I

mellemkrigsperioden (1918-1940) gik globaliseringen tilbage. Det skyldtes

landenes reaktion på den økonomiske depression i 1930'erne, der i slutningen

af 1920'erne og tog fart med børskrakket i USA i 1929. Landene reagerede med

at isolere sig bag toldmure. Det førte til indskrænkninger i international

handel og investeringer. På den anden side skete der i disse år i mange

lande en nationalt inspireret udvikling, der udviklede mange landes økonomi

ganske betydeligt bag de beskyttende toldmure.

Da I.

Verdenskrig brød ud, ophævede de fleste lande muligheden for at eksportere

guld for at undgå dræn på guldbeholdningerne, og pengeomløb/bankkreditter

voksede eksplosivt som følge af krigsøkonomi. Dermed kunne man ikke

opretholde guldindløseligheden, bortset fra USA, som havde store

guldreserver. I mellemkrigstiden forsøgtes guldmøntfoden genindført i

perioder. I anden halvdel af 20’erne var den genindført i de fleste af de

større handelsnationer. Det britiske pund var indløseligt med guld fra

1924-31. Det fungerede dårligt, fordi pundet kom ind i ordningen med en alt

for revalueret værdi. Da London gik fra guldet i september 1931 kunne pundet

blive devalueret (fra 4,87 $ til 3,50 $), hvad der umiddelbart forbedrede

den britiske konkurrenceevne på eksportmarkederne.

Guldmøntfoden kom i det hele taget til at fungere dårligere

end i ”guldmøntfodens guldalder” før I. Verdenskrig. Det var nu ikke længere

London, der var Verdens finanscenter. USA var ved at overtage denne rolle.

USA forvaltede dog ikke sin rolle som Verdens bankier særlig

hensigtsmæssigt, hvad der delvist hang sammen med isolationistiske tendenser

i amerikansk politik. Man lånte nok penge ud til lande, der havde behov for

det, især Tyskland, men disse landes mulighed for at betale pengene tilbage

blev ødelagt af amerikanernes øgning af toldsatserne til USA, først i 1922

og igen i 1930, hvor de nåede et historisk højt niveau. USA ville dengang

ikke erkende, at man var ved at blive en del af en globaliseret økonomi,

hvor de økonomisk stærke måtte gå i spidsen og dels forsyne de andre med

betalingsmidler, og dels sørge for, at der var handelsmuligheder. I stedet

førte man en politik, hvor enhver hytter sit eget skind, hvad der

resulterede i, at alle blev dårligt stillet.

Europas økonomi var derfor præget af stagnation i en stor del af mellemkrigstiden. På enkeltindustriers område (kemi, automobiler, den nye elektromekanisme industri) var der dog på trods af krisen stor fremgang med udvikling af nye produkter og stigende produktion.

I USA

var der betydelig konjunkturfremgang i dele af 1920'erne. Der var på mange

områder tale om store teknologiske fremskridt og dermed fremgang i

produktiviteten. Det var katastrofalt for den globale økonomi i denne

periode, at der ikke fandt en forøgelse sted i den globale efterspørgsel via

frihandelsregimer og effektive betalingsformidlingssystemer. Dermed førte

opbygningen af produktionskapacitet via tekniske fremskridt til voldsomt

stigende overskudskapacitet.

Afsætningen af automobiler og andre nye produkter steg kraftigt, men det

fik en brat afslutning med krakket på Wall Street i 1929 og den følgende

økonomiske depression. I 1930’erne var Verden præget af krise og beskyttelse

af nationale markeder bag toldmure og andre former for

handelsprotektionisme. Man kunne ikke uden videre købe valuta til import af

varer. Det blev kontrolleret, hvad man skulle bruge valutaen til. Valutaerne

var inkonvertible, dvs de kunne uden videre ikke veksles til andre valutaer.

Derfor foregik en stor del af den internationale handel som bilateral

(tosidet) handel, hvor man aftalte bytte af større varepartier til bestemte,

aftalte priser.

Den fortsat stigende produktivitet (produktion pr arbejder pr

tidsenhed) førte i forening med den

generelle økonomiske stagnation til meget høje arbejdsløshedstal i mange

lande.

Globalisering og valutaudsving under det amerikanske førerskab

I den første

del af perioden efter II. Verdenskrig (1945-1970) fik man stor økonomisk

fremgang i nogle lande, bl.a. i Vesteuropa, som følge af bl.a. den

vellykkede keynesianske politik, hvor staten skabte en velfærdsstat ved at

opkræve skatter og bruge pengene til stimulans af økonomien. Samtidig gav

USA i slutningen af 1940'erne økonomisk hjælp til Vesteuropa (Marshall-hjælp).

Herved blev Vesteuropa forsynet med betalingsmidler, så man kunne importere

varer fra USA. Det satte gang i investeringer, produktion og handel og

medvirkede til Vesteuropas økonomiske genrejsning efter krigen.

Globaliseringen i denne periode foregik i høj grad som en udbygning af de

økonomiske forbindelser mellem de industrialiserede vestlige lande og Japan.

Den amerikanske dollar var indløselig med guld indtil 15. august

1971, da den amerikanske præsident Nixon besluttede at ophæve

guldindløseligheden, som ellers var systemets guldgaranti for de faste

vekselkursforhold. Det var simpelthen blevet nødvendigt, fordi tilliden til

dollaren som følge af den amerikanske krig i Vietnam, inflation i den

amerikanske økonomi og en forringet amerikansk betalingsbalancestilling,

var ved at blive undermineret. Guldmængderne forsvandt simpelthen

efterhånden med for stor hastighed ud af Fort Knox.

Efter oliekriserne i 1970'erne (1973 og

1980) blev det vanskeligere at føre den keynesianske stimulanspolitik.

Oliekriserne førte til fordyrelse af energien. Den økonomiske fremgang havde

mange steder ført til mangel på arbejdskraft og kapacitetsproblemer. På den

baggrund var det svært at fortsætte en økonomisk vækst med lavinflation. I

stedet gik man i mange lande væk fra den keynesianske opskrift og over imod

mere liberale økonomiske opfattelser. Den nyliberale opfattelse blev

fremherskende i 1980'erne og 90'erne. Nu skulle man ikke længere føre

stimulanspolitik ved hjælp af den offentlige sektors udgifter. I stedet

skulle den offentlige sektor spare. Man fik også en liberal opfattelse af,

hvordan globaliseringen skulle være. Ja, man kan sige, at globalisering i

sig selv, som man opfattede ordet, er en liberal opskrift på

økonomisk samkvem: Man anbefalede nedbringelse af toldsatser, frihandel -

også med serviceydelser, frie investeringer og kapitaloverførsler imellem

landene. Hertil kom fri valutaveksling og fri handel med aktier,

obligationer og andre værdipapirer over grænserne.

Hvordan

kan det være, dollaren kan svinge så kraftigt, som den har gjort flere gange

de senere år? Dollaren var oppe på næsten 12 kr i midten af 1980’erne og

svingede senere ned på og under 6 kr i begyndelsen af 1990’erne. I starten

af det nye årtusinde svingede dollaren op over euroen i værdi. Hvad

bestemmer egentlig valutakursers bevægelser?Da dollar og euro er

internationale reservevalutaer, indgår der ofte betydelige elementer af

"psykologi".

Der spekuleres i valutaerne, og da der daglig flyttes mange

milliarder af dollars og euro på de internationale finansmarkeder, skal der

ikke meget til, før kurserne flytter sig. Det afhænger af beslutninger, der

tages i store virksomheder, som fremskynder betalinger eller venter med

betalinger på tværs af grænserne eller valutazonerne. På kort sigt kan

valutakurserne altså svinge som følge af kapitalbevægelser, der påvirker

efterspørgsel/udbud af valutaen.

På langt sigt spiller omkostnings- og konkurrenceevneudvikling en rolle.

Den såkaldte købekraftsparitetsteori til at forklare

valutakursbevægelserne siger, at i det lange løb vil vekselforholdet

imellem to valutaer blive bestemt af udviklingen i prisindekserne (d.v.s. de

gennemsnitlige priser) i de to lande. Prisindekserne kan f.eks. måles ved to

ens kurve af indkøbsvarer i de to lande. Eller bare én vare, f.eks. McDonald

hamburgere, der omsættes i næsten hele verden. Eller man kan se på

gennemsnittet af priserne på eksport- og importvarerne.

Vekselforholdet mellem hovedvalutaerne bestemmes dog også af magt-

og konkurrenceforholdet mellem de økonomiske hovedcentre. Når dollaren steg

i sluthalvfemserne, hang det sammen med en generel opfattelse af stor

økonomisk styrke og amerikansk førerskab. Det medførte, at

investeringskapitaler søgte mod USA. Samtidig var der skepsis over for den

nye europæiske valuta euro, der blev lanceret 1.1.1999. Senere forsvandt

noget af denne skepsis. Samtidig var den amerikanske økonomi præget af

uholdbart store betalingsbalanceunderskud. Da præsident Bush så samtidig

begyndte at sætte de offentlige budgetoverskud på det føderale budget

(regeringen i Washington for hele den amerikanske union) over styr igennem

kraftige forøgelser af det amerikanske forsvarsbudget, begyndte en stigende

tvivl at brede sig i de internationale finanscentre, om det nu også var så

sikkert uden videre at acceptere dollar og efterspørge

dollartilgodehavender. Investeringerne begyndte i 2002 i stigende grad at

søge imod euro-zonen og yenområdet.

I dag er der en økonomisk skole, der hævder, at kursdannelsen på valutaer

i betydeligt omfang er blevet løsrevet fra balancen i handelen med varer og

tjenester. Det er en del af globaliseringen og den tilhørende fri

bevægelighed af kapital, der har gjort dette.

Det er efterhånden kun 1 pct af

alle valutatransaktioner, der har forbindelse til den internationale handel.

En stor del har forbindelse til de frie kapitalbevægelser, der jagter

profitable værdipapirer rundt omkring i verden. Kursdannelse bestemmes altså

ikke alene af købekraftsparitetsteorien; ejheller alene af globale

magtforhold, men også af mere Casinoagtige elementer. Der er betydelige

elementer af massepsykologi, måske ligefrem massepsykose i de internationale

finanskapitalers søgen efter profitable pengeanbringelser. Det bringer et

stort element af ustabilitet ind i det globale finansielle system. Sammen

med de store gældsbyrder, der er hobet op i nogle af de fattige lande og

mellemindkomstlande (i f.eks. Latinamerika) kan disse ting tilsammen ligge

som tikkende bomber under den globaliserede økonomi og true med sammenbrud,

der vil få børskrakket i 1929 til at ligne en søndagsudflugt.

De internationale finanskapitaler havde som sagt af en eller anden grund under

euroens første to leveår størst tillid til det amerikanske aktiemarked og

den amerikanske økonomi. Derfor var efterspørgselen på dollars så stor, at

kursen på dollar permanent lå over købekraftspariteten og de amerikanske

virksomheders konkurrenceevne. Det førte til stigende

betalingsbalanceunderskud, der dog let kunne finansieres, da dollaren var

de "internationale penge", som alle uden videre accepterede.

Den geopolitiske logik bevirkede samtidig i denne periode, at USA vandt

økonomisk styrke i og med, at det var den tilbageblevne supermagt i Verden.

Den amerikanske IT-industri stormede frem fra dens centre i Silicon Valley i

Californien og Boston-området i Massachusetts. Det var også medvirkende til,

at udlændinge blev ved med at finansiere de amerikanske

betalingsbalanceunderskud. Det vil de dog kun til en vis grænse.

Figur 4: Balancen på USA's handel med varer og service over for udlandet

(månedlig. Millioner dollars)

Kilde: Freelunch.com. Det er klart, at USA i længden får et

problem med at finansiere et sådant underskud. I længden er det ikke nok, at

man trykker de internationale penge. Investorerne, der køber de mange

dollartilgodehavender, vil have en vis sikkerhed for, at den amerikanske

økonomi på langt sigt er stærk.

Den var ved at blive nået i 2002, hvor dollaren begyndte at tabe værdi over for Euro og yen, og hvor nogle iagttagere ligefrem talte om et muligt sammenbrud for dollarkursen, fordi mange så, at den var temmelig overvurderet. Hvis store dele af de penge, der var investeret i de amerikanske aktie-, ejendoms- og obligationsmarkeder begyndte at blive trukket ud for hurtigt, kunne der komme et så stort udbud af dollars, at valutamarkedet kunne bryde sammen. I betragtning af dollarens betydning for det globale finanssystem, kunne dette få katastrofale virkninger.

Figur 5: Dollar/eurokurs (dollars pr euro)

Så vendte det, og euroen steg så stærkt i værdi, at en euro i slutningen af 2003 var lig med 1,22 US dollar. I begyndelsen af 2004 steg euroen yderligere, så selv den flegmatiske europæiske centralbank begyndte at blive foruroliget over det, og man talte om at måtte nedsætte den europæiske rente for at stoppe euroens stigning (lavere rente gør det mindre attraktivt at anbringe penge i euro-området).

3. Verdenskritik af den nyliberale globalisering

Den indiske økonom Deepak Nayvar har opsummeret virkningerne af den nyliberale globalisering siden 1980’erne således:

· Frihandel har ført til voksende lønulighed mellem faglært og ufaglært arbejdskraft i både rige og fattige lande

· Privatisering og deregulering har givet kapitalen fordele på arbejdskraftens bekostning næsten overalt

· Strukturelle reformer, som har nedbragt skattesatser og bragt fleksibilitet til arbejdsmarkederne, har forstærket tendensen til ulighed

· Kapitalmobilitet, som står i skarp kontrast til arbejdets immobilitet, har ændret selve beskæftigelsesforholdet og formindsket fagforeningernes forhandlingsstyrke

· Regeringer har antaget deflationær makroøkonomisk politik, som har presset både beskæftigelse og vækst

· Overskudsudbud af arbejdskraft har virket som en nedadgående kraft på reallønnen

· Finansiel liberalisering har resulteret i en hurtig udvidelse af offentlig og privat gæld og ført til fremkomsten af en ny investorklasse

· Større koncentration i ejerskabet til finansielle aktiver har ført til større ulighed i indkomstfordelingen

· Global konkurrence har drevet internationale virksomheder til at konsolidere markedsmagt gennem fusioner og opkøb. Det har gjort markedsstrukturerne mere oligopolitiske

· Konkurrence om eksportmarkeder og udenlandske investeringer imellem lande er intensiveret, et ”kapløb mod bunden”, hvad der har ført til en ulige fordeling af gevinsterne ved handel og investering

Denne kritik er meget udbredt i store dele

af de fattige landes universitetsmiljøer. Man mener ganske enkelt ikke, at

den "frihandelsordning", de rige lande og deres storvirksomheder kalder

"globalisering", er udtryk for en "fair deal".

Handelsforhandlingerne i WTO

Det er denne modstand og

kritik, der er med til at forklare sammenbruddet ved Cancun-forhandlingerne

i WTO's Doha-runde i september 2003. En gruppe af fattige lande med Brazilien, Sydafrika og Indien i spidsen satte sig imod, at der skulle

indgås flere "ulige handelstraktater". 24. juli 2006 brød Doha

"udviklingsrunden" igen sammen. Denne gang skete det især på modstand fra

nogle store u-landes side mod at sætte deres toldsatser ned, samt USA's,

EU's og Japans manglende vilje til at fjerne beskyttelsen og subsidieringen

af landbrugsproduktionen.

| Verdenshandel med varerefter region og økonomi 1948, 1953, 1963, 1973, 1983, 1993, 2003 and 2004 | ||||||||

| (Milliarder dollars og pct) | ||||||||

| 1948 | 1953 | 1963 | 1973 | 1983 | 1993 | 2003 | 2004 | |

| Eksport | ||||||||

| Værdi i mia dollar | ||||||||

| Verden | 58,0 | 84,0 | 157,0 | 579,0 | 1838,0 | 3670,0 | 7342,0 | 8907,0 |

| Andele i pct | ||||||||

| Verden | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Nordamerika | 28,3 | 24,9 | 19,9 | 17,3 | 16,8 | 18,0 | 15,8 | 14,9 |

| USA | 21,7 | 18,8 | 14,9 | 12,3 | 11,2 | 12,7 | 9,9 | 9,2 |

| Syd- og Centralamerika | 11,4 | 9,8 | 6,3 | 4,3 | 4,4 | 3,0 | 2,9 | 3,1 |

| Brazilien | 2,0 | 1,8 | 0,9 | 1,1 | 1,2 | 1,1 | 1,0 | 1,1 |

| Argentina | 2,8 | 1,3 | 0,9 | 0,6 | 0,4 | 0,4 | 0,4 | 0,4 |

| Europa | 31,5 | 34,9 | 41,4 | 45,4 | 43,5 | 45,4 | 46,1 | 45,3 |

| Commonwealth of Independent States (CIS) Rusland m.fl. a | - | - | - | - | - | 1,5 | 2,7 | 3,0 |

| Afrika | 7,3 | 6,5 | 5,7 | 4,8 | 4,5 | 2,5 | 2,4 | 2,6 |

| SydAfrkca b | 2,0 | 1,7 | 1,5 | 1,0 | 1,0 | 0,7 | 0,5 | 0,5 |

| Mellemøstent | 2,0 | 2,7 | 3,2 | 4,1 | 6,8 | 3,4 | 4,1 | 4,4 |

| Asia | 13,6 | 13,1 | 12,4 | 14,9 | 19,1 | 26,1 | 26,1 | 26,8 |

| Kina | 0,9 | 1,2 | 1,3 | 1,0 | 1,2 | 2,5 | 6,0 | 6,7 |

| Japan | 0,4 | 1,5 | 3,5 | 6,4 | 8,0 | 9,9 | 6,4 | 6,4 |

| India | 2,2 | 1,3 | 1,0 | 0,5 | 0,5 | 0,6 | 0,8 | 0,8 |

| Australia and New-Zealand | 3,7 | 3,2 | 2,4 | 2,1 | 1,4 | 1,5 | 1,2 | 1,2 |

| Six East Asian traders | 3,0 | 2,7 | 2,4 | 3,4 | 5,8 | 9,7 | 9,4 | 9,7 |

| Memorandum item | ||||||||

| GATT/WTO Members c | 60,4 | 68,7 | 72,8 | 81,8 | 76,5 | 89,5 | 94,3 | 93,7 |

| Import | ||||||||

| Værdi | ||||||||

| Verden | 66,0 | 84, | 163,0 | 589,0 | 1881,0 | 3768,0 | 7623,0 | 9250,0 |

| Share | ||||||||

| Verden | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| Nordamerika | 20,6 | 20,7 | 16,2 | 17,3 | 18,5 | 21,5 | 22,7 | 21,8 |

| USA | 13,0 | 13,9 | 11,4 | 12,3 | 14,3 | 16,0 | 17,1 | 16,5 |

| Syd- og centralamerika | 9,8 | 8,3 | 6,0 | 4,4 | 3,8 | 3,3 | 2,5 | 2,6 |

| Brazilien | 1,7 | 1,6 | 0,9 | 1,2 | 0,9 | 0,7 | 0,7 | 0,7 |

| Argentina | 2,4 | 0,9 | 0,6 | 0,4 | 0,2 | 0,4 | 0,2 | 0,2 |

| Europa | 40,4 | 39,4 | 45,4 | 47,4 | 44,2 | 44,8 | 45,4 | 44,8 |

| Commonwealth of Independent States (CIS) a | - | - | - | - | - | 1,2 | 1,7 | 1,9 |

| Afrika | 7,6 | 7,0 | 5,5 | 4,0 | 4,6 | 2,6 | 2,2 | 2,3 |

| Sydafrika b | 2,2 | 1,5 | 1,1 | 0,9 | 0,8 | 0,5 | 0,5 | 0,6 |

| Mellemøsten | 1,7 | 2,0 | 2,3 | 2,8 | 6,2 | 3,3 | 2,6 | 2,7 |

| Asien | 14,2 | 15,1 | 14,2 | 15,1 | 18,5 | 23,3 | 23,0 | 24,0 |

| Kina | 1,1 | 1,7 | 0,9 | 0,9 | 1,1 | 2,8 | 5,4 | 6,1 |

| Japan | 1,0 | 2,9 | 4,1 | 6,5 | 6,7 | 6,4 | 5,0 | 4,9 |

| India | 3,1 | 1,4 | 1,5 | 0,5 | 0,7 | 0,6 | 0,9 | 1,1 |

| Australia and New-Zealand | 2,6 | 2,4 | 2,3 | 1,6 | 1,4 | 1,5 | 1,4 | 1,4 |

| Six East Asian traders | 3,0 | 3,4 | 3,1 | 3,7 | 6,1 | 9,9 | 8,1 | 8,5 |

| Memorandum item | ||||||||

| GATT/WTO Members c | 52,9 | 66,0 | 74,2 | 89,1 | 83,9 | 88,7 | 96,1 | 95,8 |

| a Figures are significantly affected by changes in the country composition of the region and major adjustment in trade conversion factors between 1983 and 1993. | ||||||||

| b Beginning with 1998, figures refer to South Africa only and no longer to the Southern African Customs Union. | ||||||||

| c Membership as of the year stated. Kilde og Copyright: WTO | ||||||||

Hvad vil der så ske med handelsforhandlingerne? Nogle iagttagere

mener, at det skete har været en sådan kold douche for de dominerende

handelsblokke, at der vil komme større kompromisvillighed, og man vil samles

igen, først på embedsmandsplan, og dernæst få lavet en aftale.

Under alle omstændigheder vil der ske det, at den manglende

multilaterale aftale vil føre til forhandlinger om bilaterale aftaler. Det

vil ikke være til u-landenes fordel, idet de økonomisk svagere lande med

ringe handel vil have svært ved at hamle op med de handelsmæssige giganter.

Hvis alle WTO's 149 medlemslande skal lave bilaterale handelsaftaler med

hinanden, skal der indgås over 11000 bilaterale handelsaftaler.

De bilaterale aftaler indeholder som regel forskellige præferencer, der

kan være sukkeret, der får aftalen til at glide ned hos det u-land eller

nyindustrialiserede land, der indgår aftalen med en af den tre "store"

Samtidig får det store land en sikret adgang til investeringer og

servicehandel. Præferencerne er egentlig imod WTO's og forgængeren GATT's

(General Agreement on Tariffs and Trade) grundprincip, der hviler på

princippet om ikke-diskrimination: Andre medlemmer af WTO skal stilles lige

så godt som det medlem, man giver de største fordele.

Man kan forestille sig, hvordan et sådant handelssystem vil komme til at

se ud, når man forstørrer de bilaterale aftaler, der findes i dag, op til et

globalt system. Der vil være tre store centre, hvorfra de bilaterale aftaler

vil stråle radialt ud. De store handelsstrømme vil gå fra radiernes

yderpunkter ind mod centrum. Der vil ikke være så meget handel mellem

yderpunkterne (de svage økonomier) indbyrdes.

Det er naturligvis ikke sikkert, det kommer til at gå så galt. Det er

tænkeligt, at man finder sammen og styrker multilateralismen over for denne

regionaliserede bilateralisme. Det vil være i de svagere økonomiers

interesse, hvis det sker, men nok kun på en måde, hvor man samtidig

indbygger fair trade rammer for handelen. Ren frihandel i et multilateralt

system er nok pt en utopi, og det vil nok kunne føre til cementering af de

stærke økonomiers fordele.